システムトレードのバックテストを継続的に続けているが、それに対して嬉しい反響をもらった。

うん。儲かってないのは事実だ。

利益曲線が寝ないストラテジーが未だ作れてないからね。

でも、手法を公開した事で利益曲線が寝た訳じゃないと思ってる。

坂本タクマ/第22話「知識をただ溜め込むな!デキる人になるための情報公開のススメ」

どの株が上がるかなんて、プロの投資家にもAIにもわからない。

株価は上がる理由はたった一つ。

買いたい人が売りたい人より多いから

これが真実。

では、なぜヘッジファンドは株で儲けられるのか?

ある書籍に次のように書いてあった。

ヘッジファンドには多様な投資戦略があるが、究極的にはモデルやシステムを構築して運用するのはマネジャーであり、洗練されたツールをいかに構築するか、利用するかという判断自体はマネジャーに帰着する。同じ投資モデルを利用しても、異なる人間が運用すれば運用成果も異なる。

こうした面からも、ヘッジファンド投資は究極的には人材への投資、スキル(技術)や経験を有するタレント(人材)への投資だと考えるべきである。

それはつまり、成功報酬制度とより柔軟な運用環境に動機付けされた、有能な人材(運用チーム)に、資産運用をアウトソースすることに他ならない。エッジの効いたヘッジファンドであればあるほど属人的であり、その分キーマン・リスクも大きい。

属人的で有能な人材のスキル……

それを発見するマネージャーのスキル……

ヘッジファンドで働く事を希望してたが、全く通用しないな……私。

これは、システムトレードの構築により資本家へと変貌するサクセスストーリー。

を夢見て中年となった男性の 堕落と破滅までの記録。

前回に引き続き cosisin氏がストラテジーを公開しているので、氏のバックテストを行ってみる。

当時は色々なサイトで紹介されていた。

特に先端システムトレード研究室というサイトは、バックテストの結果を赤裸々に公開しており良かった。

何を隠そう私がブログにバックテストの結果を公開しているのは、このサイトの影響が大きい。

でも、この管理人は途中からイザナミの自作有料ストラテジー販売アフィリエイターに成り下がってしまった……。

cosisin氏の高スペックデイトレ戦略有効性検証

以前、この手法のスイング版は実装している。

デイトレ手法は不具合か分からないけど、なんだかバックテスト結果がとても良い。

【基本設定】

- 1) 株価の低い場合はランキングしない[50]円以下

- 2) 売買代金の少ない場合はランキングしない(売買代金の[3]日間平均が[5]千万円以下の場合)

- 3) 単利利用、通年

- 4) 全ての銘柄対象

【ランキング条件(デイトレ逆張りサンプル)】

- 1) 過去[3]日間に、[前日比(率)]が[-8]と[8]の[範囲外]の日が[1]日以上[存在しない]

- 2) [期間高値(3)]が[終値(+10%)]より小さい

【買いルール】

- 1) [デイトレ逆張りサンプル(順位)]が[10]より[小さい(同じ含む)]

- 2) [翌日逆指値(終日)][終値(+5.00%)]で[買い]を仕掛ける

【手仕舞いのルール】

- 1) [Stop高(高値)]が[1]と[同じ]

- 1.1) [当日指定値][高値]で手仕舞いする

- 2) [保有日数]が[1]より[大きい(同じ含む)]

- 2.1) [当日引け]で手仕舞いする

【優先順設定】

- 1) 移動平均乖離率(終値)(100) 小さい順

またデイトレの改良方法も記載があるので、こちらも確認する。

1つの条件でかなり良くなる方法を伝授しましょう。

東証1部騰落レシオ10日が90以上というのをランキング情報に追加してください。

相場がそんなに弱くないときだけ参加するということです。期待値、DD、資産曲線、かなり良くなったでしょう。

シグナルを増やしつつ、期待値を上げる、これが良い改良方法だと思います。

ゴニョゴニョ書いてあるけど、既に以前半分実装済だから難しくない。

バックテスト結果

計算時間が結構かかった。

8時間?それ以上?

騰落レシオなし

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 |

株価データ: 日足 銘柄リスト: 全銘柄 1998/01/05~2021/05/07における成績です。 ---------------------------------------- 全トレード数 3813 勝ちトレード数(勝率) 3105(81.43%) 負けトレード数(負率) 708(18.57%) 全トレード平均利率 4.14% 勝ちトレード平均利率 5.73% 負けトレード平均損率 -2.82% 勝ちトレード最大利率 46.00% 負けトレード最大損率 -19.05% 全トレード平均期間 3.00 勝ちトレード平均期間 3.00 負けトレード平均期間 2.95 ---------------------------------------- 必要資金 ¥2,179,800 最大ポジション(簿価) ¥2,977,500 最大ポジション(時価) ¥7,180,000 純利益 ¥71,395,380 勝ちトレード総利益 ¥80,738,660 負けトレード総損失 -¥9,343,280 全トレード平均利益 ¥18,724 勝ちトレード平均利益 ¥26,003 負けトレード平均損失 -¥13,197 勝ちトレード最大利益 ¥225,400 負けトレード最大損失 -¥100,000 プロフィットファクター 8.64 最大ドローダウン(簿価) -¥134,100 最大ドローダウン(時価) -¥5,348,200 ---------------------------------------- 現在進行中のトレード数 2 ---------------------------------------- 平均年利 148.88% 平均年利(直近5年) 112.26% 最大連勝 32回 最大連敗 9回 ---------------------------------------- [年度別レポート] 年度 取引回数 運用損益 年利 勝率 PF 最大DD 2021年 39回 ¥510,060円 23.40% 89.74% 24.72倍 -2.11% 2020年 183回 ¥2,865,998円 131.48% 80.87% 5.78倍 -9.09% 2019年 168回 ¥3,498,100円 160.48% 90.48% 19.31倍 -7.29% 2018年 176回 ¥3,035,334円 139.25% 84.09% 9.07倍 -8.41% 2017年 133回 ¥2,325,500円 106.68% 85.71% 17.03倍 -8.24% 2016年 174回 ¥2,903,891円 133.22% 85.06% 11.12倍 -7.95% 2015年 147回 ¥2,570,256円 117.91% 87.07% 19.89倍 -5.47% 2014年 200回 ¥3,522,620円 161.60% 81.50% 8.50倍 -9.60% 2013年 184回 ¥3,303,445円 151.55% 87.50% 15.25倍 -9.65% 2012年 173回 ¥3,354,100円 153.87% 87.86% 11.55倍 -14.81% 2011年 147回 ¥3,631,700円 166.61% 84.35% 19.46倍 -6.07% 2010年 151回 ¥2,712,300円 124.43% 86.09% 7.20倍 -19.05% 2009年 182回 ¥3,030,100円 139.01% 79.67% 3.85倍 -15.99% 2008年 270回 ¥6,179,950円 283.51% 82.22% 7.23倍 -12.70% 2007年 216回 ¥4,059,610円 186.24% 84.72% 9.71倍 -16.85% 2006年 229回 ¥4,738,800円 217.40% 80.79% 7.74倍 -17.26% 2005年 143回 ¥3,661,100円 167.96% 90.21% 16.23倍 -12.15% 2004年 173回 ¥3,441,300円 157.87% 85.55% 9.57倍 -11.76% 2003年 160回 ¥2,780,300円 127.55% 81.88% 6.40倍 -15.25% 2002年 181回 ¥2,426,400円 111.31% 83.43% 5.43倍 -15.34% 2001年 189回 ¥3,711,200円 170.25% 85.71% 11.40倍 -7.18% 2000年 195回 ¥3,133,300円 143.74% 76.92% 5.85倍 -14.54% |

騰落レシオあり

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 |

株価データ: 日足 銘柄リスト: 全銘柄 1998/01/05~2021/05/07における成績です。 ---------------------------------------- 全トレード数 2312 勝ちトレード数(勝率) 1898(82.09%) 負けトレード数(負率) 414(17.91%) 全トレード平均利率 4.30% 勝ちトレード平均利率 5.81% 負けトレード平均損率 -2.66% 勝ちトレード最大利率 43.87% 負けトレード最大損率 -19.05% 全トレード平均期間 3.00 勝ちトレード平均期間 3.00 負けトレード平均期間 3.00 ---------------------------------------- 必要資金 ¥2,110,600 最大ポジション(簿価) ¥2,999,200 最大ポジション(時価) ¥5,849,100 純利益 ¥45,094,200 勝ちトレード総利益 ¥50,199,270 負けトレード総損失 -¥5,105,076 全トレード平均利益 ¥19,504 勝ちトレード平均利益 ¥26,449 負けトレード平均損失 -¥12,331 勝ちトレード最大利益 ¥190,400 負けトレード最大損失 -¥100,000 プロフィットファクター 9.83 最大ドローダウン(簿価) -¥148,700 最大ドローダウン(時価) -¥4,860,000 ---------------------------------------- 現在進行中のトレード数 0 ---------------------------------------- 平均年利 97.12% 平均年利(直近5年) 74.07% 最大連勝 35回 最大連敗 9回 ---------------------------------------- [年度別レポート] 年度 取引回数 運用損益 年利 勝率 PF 最大DD 2021年 29回 ¥393,960円 18.67% 93.10% 52.84倍 -1.84% 2020年 112回 ¥1,604,442円 76.02% 77.68% 5.61倍 -9.09% 2019年 120回 ¥2,273,500円 107.72% 86.67% 10.39倍 -10.68% 2018年 96回 ¥1,670,184円 79.13% 83.33% 10.92倍 -8.01% 2017年 111回 ¥1,874,200円 88.80% 85.59% 21.26倍 -2.67% 2016年 111回 ¥1,622,864円 76.89% 84.68% 8.82倍 -7.95% 2015年 106回 ¥2,031,600円 96.26% 90.57% 34.02倍 -3.20% 2014年 134回 ¥2,458,100円 116.46% 78.36% 7.33倍 -9.60% 2013年 124回 ¥2,298,645円 108.91% 87.10% 11.09倍 -9.30% 2012年 110回 ¥2,514,300円 119.13% 91.82% 28.48倍 -4.25% 2011年 78回 ¥1,902,800円 90.15% 87.18% 26.27倍 -5.43% 2010年 90回 ¥1,661,300円 78.71% 90.00% 8.96倍 -19.05% 2009年 103回 ¥1,619,100円 76.71% 79.61% 3.84倍 -15.99% 2008年 134回 ¥3,806,400円 180.35% 82.09% 10.33倍 -14.36% 2007年 120回 ¥2,432,400円 115.25% 85.83% 10.98倍 -8.81% 2006年 127回 ¥2,635,000円 124.85% 77.95% 6.75倍 -10.40% 2005年 107回 ¥2,937,300円 139.17% 90.65% 27.82倍 -12.15% 2004年 105回 ¥2,189,300円 103.73% 85.71% 9.93倍 -11.76% 2003年 117回 ¥2,168,500円 102.74% 82.91% 6.63倍 -15.25% 2002年 82回 ¥1,443,500円 68.39% 87.80% 7.71倍 -15.34% 2001年 97回 ¥2,071,100円 98.13% 91.75% 26.86倍 -7.18% 2000年 99回 ¥1,485,700円 70.39% 75.76% 6.50倍 -6.25% |

利益曲線は次のとおり。

勝率も平均利益もPFも年利も良すぎ!

この美しきこと「周瑜公瑾」。

前回に続いてSSレアカードゲットだぜ!

と言うほど、自分の実装力があるとは思ってない。

まとめ

cosisin氏のブログには次のように書かれている。

通年レポートをまじまじと見てみると、年間平均利益率が100%オーバーで、最大DDが10%以下なんですよね。これは本当にすごいなぁ。デイトレタイプで資金効率をとことん追求しているからこそたどり着ける境地ですね。

プロフィットファクターが2~3だ。

でも、私のバックテストの結果は10。

ありえないよね。実装誤りがやっぱりありそう。

でも、分からなーい……。

フォワードテストをして不具合を見つけてみるか……。

きっと数カ月後には「追記」があると思うよー。

【当日(2021年05月19日)追記】

数ヶ月先に追記の予定が、公開日に各方面からコメントを頂いたのでコードを修正した。

問題箇所は逆指値注文が逆だったようだ。

修正して再度バックテストを行った(高速化のために東証一部のみ)。

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 |

株価データ: 日足 銘柄リスト: 東証1部 1998/01/05~2021/05/17における成績です。 ---------------------------------------- 全トレード数 1797 勝ちトレード数(勝率) 969(53.92%) 負けトレード数(負率) 828(46.08%) 全トレード平均利率 0.73% 勝ちトレード平均利率 3.28% 負けトレード平均損率 -2.24% 勝ちトレード最大利率 29.78% 負けトレード最大損率 -45.33% 全トレード平均期間 1.44 勝ちトレード平均期間 1.40 負けトレード平均期間 1.49 ---------------------------------------- 必要資金 ¥2,194,100 最大ポジション(簿価) ¥2,977,100 最大ポジション(時価) ¥3,225,000 純利益 ¥6,275,000 勝ちトレード総利益 ¥15,167,800 負けトレード総損失 -¥8,892,800 全トレード平均利益 ¥3,492 勝ちトレード平均利益 ¥15,653 負けトレード平均損失 -¥10,740 勝ちトレード最大利益 ¥154,100 負けトレード最大損失 -¥319,600 プロフィットファクター 1.71 最大ドローダウン(簿価) -¥750,700 最大ドローダウン(時価) -¥750,700 ---------------------------------------- 現在進行中のトレード数 0 ---------------------------------------- 平均年利 13.00% 平均年利(直近5年) -2.84% 最大連勝 17回 最大連敗 10回 ---------------------------------------- [年度別レポート] 年度 取引回数 運用損益 年利 勝率 PF 最大DD 2021年 18回 -¥109,800円 -5.00% 38.89% 0.13倍 -7.32% 2020年 82回 ¥149,900円 6.83% 56.10% 1.36倍 -9.05% 2019年 88回 ¥162,600円 7.41% 50.00% 1.36倍 -10.00% 2018年 62回 -¥274,100円 -12.49% 35.48% 0.47倍 -12.75% 2017年 61回 -¥239,700円 -10.92% 47.54% 0.64倍 -45.33% 2016年 104回 ¥44,500円 2.03% 48.08% 1.10倍 -8.82% 2015年 80回 -¥103,500円 -4.72% 47.50% 0.76倍 -10.53% 2014年 97回 ¥298,800円 13.62% 58.76% 1.74倍 -7.95% 2013年 96回 ¥213,700円 9.74% 58.33% 1.65倍 -4.43% 2012年 98回 ¥785,100円 35.78% 67.35% 3.72倍 -7.16% 2011年 63回 ¥345,300円 15.74% 63.49% 2.53倍 -9.23% 2010年 65回 ¥221,700円 10.10% 66.15% 1.73倍 -13.61% 2009年 79回 ¥203,300円 9.27% 50.63% 1.41倍 -9.27% 2008年 110回 ¥865,600円 39.45% 61.82% 2.08倍 -16.22% 2007年 89回 ¥211,800円 9.65% 61.80% 1.42倍 -7.92% 2006年 84回 ¥655,500円 29.88% 65.48% 2.84倍 -10.57% 2005年 75回 ¥687,100円 31.32% 69.33% 4.46倍 -5.76% 2004年 77回 ¥302,600円 13.79% 63.64% 1.81倍 -12.04% 2003年 101回 ¥480,500円 21.90% 64.36% 2.15倍 -8.42% 2002年 68回 ¥459,500円 20.94% 67.65% 3.07倍 -5.85% 2001年 90回 ¥648,000円 29.53% 58.89% 3.22倍 -11.07% 2000年 110回 ¥266,600円 12.15% 49.09% 1.41倍 -7.83% |

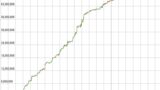

利益曲線は次のとおり。

2015年から利益曲線が寝てしまった……。

正史(史実)「三国志」の周瑜は、赤壁の戦いで曹操軍を破るも享年35歳という若さで他界した。

僕のストラテジーは戦場に立つこともなく、バックテストでフルボッコにされ、見せ場も無いまま退場となった……。

でも、実装間違いだと分かってスッキリ。

ソースコード

バックテストには無料OSSの「Protra」を利用した。

TIlib、Utility、TrendCheck、TOPIXライブラリはGitHubに置いている。

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 |

# loop-type: date-only //============================== require "TIlib" require "Utility" require "TrendCheck" // ====================================== // cosisin氏の高スペックデイトレ戦略 // ====================================== // http://blog.livedoor.jp/cosisin/archives/10382289.html // // 【基本設定】 // // 1) 株価の低い場合はランキングしない[50]円以下 // 2) 売買代金の少ない場合はランキングしない(売買代金の[3]日間平均が[5]千万円以下の場合) // 3) 単利利用、通年 // 4) 全ての銘柄対象 // // 【ランキング条件(デイトレ逆張りサンプル)】 // // 1) 過去[3]日間に、[前日比(率)]が[-8]と[8]の[範囲外]の日が[1]日以上[存在しない] // 2) [期間高値(3)]が[終値(+10%)]より小さい // 3) [東証一部 騰落レシオ(10)]が[90]より[大きい(同じ含む)] // // 【買いルール】 // // 1) [デイトレ逆張りサンプル(順位)]が[10]より[小さい(同じ含む)] // 2) [翌日逆指値(終日)][終値(+5.00%)]で[買い]を仕掛ける // // 【手仕舞いのルール】 // // 1) [Stop高(高値)]が[1]と[同じ] // 2) [当日指定値][高値]で手仕舞いする // 3) [保有日数]が[1]より[大きい(同じ含む)] // 4) [当日引け]で手仕舞いする // // 【優先順設定】 // // 1) 移動平均乖離率(終値)(100) 小さい順 codes = CodeList if ($code_num && $code_num != Length(codes)) Print("前回と異なる銘柄リストでは実行できません。") Dummy end $code_num = Length(codes) //グローバル変数を初期化 if (!$__INIT__) $budgetIni = 3000000 $buyUnit = 500000 // 1回の購入資金 (50万円) $MaxHoldDay = 0 // 最大保有日数 $shortSelling = 0 // 空売り戦略 Yes(1)/No(0) $Interest = 1 // 無制限(0) / 単利(1) / 複利(2) $reverse = 0 // 購入順序 昇順(0) / 降順(1) $udcount = 1 // 騰落レシオ利用数 Init() //------------------------------------------------ $MA = [$code_num] $ratiodate[0] = 10 // 騰落レシオ日数 //------------------------------------------------ InitDone() // 騰落レシオ初期化 $__INIT__ = 1 end def Main(i) //================================================== // 条件(買条件, 売条件共通部分) //================================================== //まだ上場していない銘柄は株価データがないためnullが返る if (Index == null) return end if ! ($order[(int)Code]) $order[(int)Code] = i end if ! ($MA[i]) //Tilibのオブジェクト生成 $MA[i] = MA_new(100) //銘柄ごとのグローバル変数を初期化する $hold[i] = 0 return end //指標の計算を1日進める MA_next($MA[i]) //================================================== // 保有してない→購入 //================================================== if (! $hold[i]) if ! ($MA[i] && Close && {-1}Close && {-2}Close && {-3}Close && High && {-1}High && {-2}High) return end if ! (Volume && {-1}Volume && {-2}Volume) return end ma = MA_value($MA[i]) if ! (ma) return end r = 100 * (Close - ma) / ma //================================================== // 選定 //================================================== // 1) 株価の低い場合はランキングしない[50]円以下 // 2) 売買代金の少ない場合はランキングしない(売買代金の[3]日間平均が[5]千万円以下の場合) if (SalesValue()/3 + {-1}SalesValue()/3 + {-2}SalesValue()/3 <= 50000 || Close <= 50) return end //================================================== // 売買(買い) //================================================== // 1) [期間高値(3)]が[終値(+10%)]より小さい // 2) 過去[3]日間に、[前日比(率)]が[-8]と[8]の[範囲外]の日が[1]日以上[存在しない] // 3) [東証一部 騰落レシオ(10)]が[90]より[大きい(同じ含む)] // 前日比(率) = (終値 - 1日前の終値) ÷ 1日前の終値 × 100 day1 = (Close - {-1}Close) / {-1}Close * 100 day2 = ({-1}Close - {-2}Close) / {-2}Close * 100 day3 = ({-2}Close - {-3}Close) / {-3}Close * 100 t = High if ({-1}High > High && {-1}High > {-2}High) t = {-1}High elsif ({-2}High > {-1}High && {-2}High > High) t = {-2}High end if (Close * 1.1 > t && 8 > Abs(day1) && 8 > Abs(day2) && 8 > Abs(day3) _ && $ratio[0] >= 90) $buyflag[i][0] = (int)(Close * 1.05) // 購入額 $buyflag[i][1] = r // 移動平均乖離率(終値)(100) 小さい順 $buyflag[i][2] = High // 売却額 $buyCnt = $buyCnt + 1 end //================================================== // 保有している→売却 //================================================== elsif ($hold[i]) if ($set[i] < 1) $set[i] = 1 return end $set[i] = $set[i] + 1 //================================================== // 売買(売り) //================================================== if ($set[i] >= $MaxHoldDay) PrintLog("利益確定") $sellflag[i] = 1 $set[i] = 0 end end end def CheckHighLow2(t) t = Yobine(t, 0) if ! ({1}High > t && t > {1}Low) return 0 end if ({1}Open > t) return {1}Open else return t end end //================================================== // 買い(指値) //================================================== def Buying2(i) if (HasPricedata({1}Open) && HasPricedata(Close)) t = 0 if ($buyflag[i][0]) t = CheckHighLow2($buyflag[i][0]) end if (t) BuyingLimitedPrice(i, 1, t) end end end //==================== // 買い処理 //==================== def SortBuy(i) PrintLog("購入予定") if ! (HasPricedata(Close)) return end $long = 0 $long = Num($buyUnit, Close) codeset = $order[(int)Code] Buying2(codeset) end //==================== // 売り処理(デイトレ模倣) //==================== def Sell_(i) if (HasPricedata(Open)) if ($sellflag[i]) if ({-1}Close) SellingLimitedPrice(i, 0, {-1}Close) else PrintLog("売れない") end $sellflag[i] = 0 $buyflag[i][2] = 0 end // 使用した$buyflag 配列を初期化 if ($buyflag[i][0]) $buyflag[i][0] = 0 $buyflag[i][1] = 0 end end end //==================== // 銘柄コードを変えながらMain関数,BuySell関数を実行 //==================== Print("-------------------------------------------------") Print("日付 = "+ Year + "/" + Month + "/" + Day) SortInit() // ソート初期化 UpDownRatio() // 騰落レシオ計算 i = -1 while (i + 1 < $code_num) i = i + 1 {codes[i]}Main(i) end i = -1 while (i + 1 < $code_num) i = i + 1 {codes[i]}Sort(i) end i = -1 if ($buyCnt) // 1) [デイトレサンプルスイング改良版(順位)]が[10]より[小さい(同じ含む)] $buyCnt = $buyCnt % 10 + 1 while i + 1 < $buyCnt i = i + 1 {$sortList2[i]}SortBuy(i) end end //---------------------------------------------- i = -1 while (i + 1 < $code_num) i = i + 1 {codes[i]}Sell_(i) end |