「iDeCo」や「NISA」は国が作ったよくできた制度です。

「非課税だ」と言ってますが、お金を司る省庁は主に

「金融庁」

「財務省」

「国税庁」

霞が関の人々です。

彼らは普段、何をしているのか?

いかに国民から、悟られないようにお金を抜き取るか?

を考えるのが仕事です。

つまり、どうやって

不満を与えず

税やら社会保険料から国民のお金を抜き出してやろうか?

を考えるのが仕事です。

そんな奴らが、まともに非課税制度を導入すると思いますか?

開口一番このような説明を受けたセミナー。実は保険会社主催だった。

保険会社の「変額個人年金」による資産運用ついて株クラな人々に質問すると必ず言われる言葉。

「保険(保障)」と「資産運用」は別物

「資産運用検定3級」のテキストブックにも次のように書かれている。

あくまでも「保障」と「資産運用」は別物だということをよく理解し、効率よくムダのない資産運用を実現するためにも、定期的な保険の見直しが欠かせません。そして保険の見直しで削減できた支払い保険料は積立投資などに充てるとよいでしょう。

ただし最近、

NISA並に実質非課税で利益を得ることができる変額個人年金がある

という声を耳にした。

- アクサ生命(ユニットリンク)

- あんしん生命(マーケットリンク)

- ソニー生命(バリアブルライフ)

- メリットライフ生命(ライフインベストメント)

- ソニー生命(SOVANI)

なぜ非課税になるのか?本当に新NISA並に得であれば特別・一般口座での運用より得なため調査した。

変額個人年金を非課税にする裏技

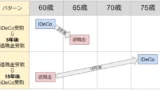

変額個人年金は、60歳や65歳など、指定した年齢まで積立を行い、10年や15年、20年など、決められた年数で積み立てた資産を分割して受け取ることができる金融商品。

その受取時には

資産の総額 – 支払った保険料 = 運用益 ÷ 受け取る年数

が「雑所得」として税金が掛かる。

しかし、途中で「減額」を行うことで、生命保険の「一時所得」として次のように税金が計算できる。

一時所得の金額 = 満期保険金 – (支払保険料総額 – 剰余金) – 50万円(50万円に満たない場合にはその金額)

課税の対象となる金額 = 一時所得の金額 × 1/2

つまり、支払った保険料に対する利益の分が50万円を超えなければ非課税、50万円を超えた分も1/2を乗じて所得に上乗せになる。

そして、これは毎年使える。つまり、

1年間に50万円までの利益を取りくずせるように減額しながら受け取ることで実質非課税で受け取ることができる

これが保険会社が本気出して作った資産形成の商品だ。税金の抜け道を使った凄い方法。

保険屋の常套句「NISAのデメリット」

保険屋が顧客を口説くために使うNISAのデメリット説明には冒頭以外にも幾つかある。

- 積立NISAの最大デメリットはボケたら口座が凍結・引き下ろせない(解消するには、半年から一年かかる)

- SBI・楽天証券だと、そもそも相手がID・パスワードが分からずに入れないなどがある

- 海外赴任時には証券会社は凍結する必要があり積立投資ができなくなる

- 18歳未満から投資することができない(口座が作れない)

特に

貯めるばかりの人生ではなく、切り崩して使うべき DIE WITH ZERO!

みたいな事をいう営業マンもいた。これは保険の非課税手法へ誘導するための言葉。

「皆が幸せになることが僕の幸せ」

という人もいたけど

毎月3万円の契約してくれると、僕達にも58万円の報酬が入るから❤

※アクサ生命の代理店の場合

ってことだからねww

どれも嘘をついてない。すげーよ。

結局どっちがお得なの?

声を上げて言おう。

同じ商品を買う場合、非課税のNISAに敵うサービスなんてありえない

なので特定口座(一般口座)と変額保険の利益を比較する。

例として支払った保険料の累計が500万円で、解約返戻金が1000万円の場合、利益は500万円。

このとき、1年で100万円を取り崩したとすると、

- 元本にあたる部分が50万円

- 利益にあたる部分が50万円

で、全てを非課税で受け取ることができる。

【共通情報】

- 購入商品:「世界株(オルカン)」100%

- 運用利回り:7%

- 積立額:10万円(毎月)

- 年数:10年間

- 10年後に100万円ずつ切り崩すとする

【一般口座・特定口座】

SBI証券で「eMAXIS Slim 全世界株式」を購入したとする。クレジットやポイントは考えない。

- 購入手数料:0円

- 実コスト(信託報酬含む):0.11%

- 利益に対する税金:20.315%

【変額個人年金】

- 手数料:3%

- オルカンの信託報酬:1%

- 利益に対する税金:0%

支払う税金や手数料が高くても、得られるお金が多ければ構わないので、それを比較する

- 支払う税金は?

- トータルの利益額は?

- 満額引き下ろす年数は?

ようするに

受取時に利益に20%の税金払う vs 毎年4%取られるけど税金ゼロ

のどっちがお得?という事だと理解した。

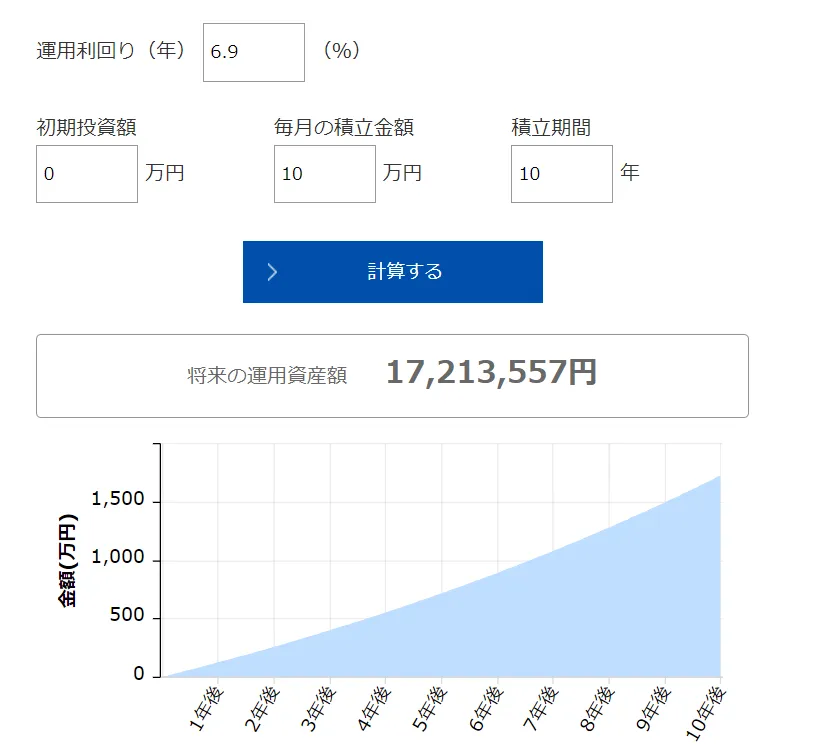

シミュレーション結果

10年後に特定口座で一括で引き落とした場合

10年間 毎月10万円を積み立てると原資は「1,200万円」となる。

そして10年間、利回り6.9%(信託報酬0.1%を減産)で運用すると運用資産額は「17,213,557円」となる。

本来、10年後に一括で引き落とせば利益は「約520万円」であり、支払う税金は「約105万円」、手元には「約415万円」+原資「1,200万円」が戻る。

変額個人年金との比較

福利計算が面倒なのでChatGPT-4o、Gemini1.5、Claude 3.5 sonnetを使って計算をしてもらった。

| 項目 | 一般口座・特定口座 | 変額個人年金 |

|---|---|---|

| 積立期間終了時の総資産額 | 17,013,826円 | 14,083,667円 |

| 総利益 | 5,013,826円 | 2,083,667円 |

| 支払う税金 | 1,019,001円 | 0円 |

| 税引後の手取り額 | 15,994,825円 | 14,083,667円 |

| 取り崩し可能年数 | 約24年間 | 約16年間 |

【結論】

一般口座・特定口座の方が変額個人年金よりも以下の点で有利です:

- 最終的な手取り額が高い:税金を考慮しても、一般口座の方が約190万円多く受け取れます。

- 取り崩し可能年数が長い:同じ年間取り崩し額でも、一般口座の方が約8年長く資金を維持できます。

【理由】

- 変額個人年金では手数料が高く、運用利回りが実質的に低下するため、長期的な資産形成には不利となります。

- 一般口座では税金が発生しますが、低コストで高い利回りを維持できるため、最終的な手取り額が増加します。

おわりに

次のことを念頭に置いておこう。

変額個人年金は「100万円毎に切り崩す」事で機会損失が発生する。

変額個人年金の投資利益から保険屋の給料が引かれている。

具体的には手数料+信託報酬で年間で4%程度を保険屋の給料して取られている。

なお変額個人年金は、年末調整で「一般生命保険料控除」も利用できる。そうすれば差は少し小さくなる。