サラリーマン時代に金融資産1億円を保有して、 1億円以上の富裕層の方が集まる完全会員制のプレミアム・プライベートクラブ「YUCASEE(ゆかし)」に入るのが夢でした。

ゆかしの方が先に廃れてしまったけどね。

でも、金融資産の夢は捨てたくない。

でも今まで20年貯金してきて利益は2000円www

って、笑えんわ。

今まで個別株のシステムトレードばかりに目を向けていたのが馬鹿みたい。

まずは王道スタイルで投資を行って、攻めるのは基盤ができてからだよね。

S&P500の平均利回りは約8.6%。

この状態で、サラリーマン時代(55歳)に金融資産1億円を実現するには現金がいくら必要か計算してみた。

原則として、株式投資で得た利益や配当金、預貯金の利子、投資信託の分配金には、20.315%の税金が課される。

※ 内訳は、所得税15%、復興特別所得税0.315%、住民税5%

この場合、4000万円の資産を投資すると1億円を得るために得るべき利益は6000万円。

税金を考えると「6000*1.2=7200万円」となるのでギリギリ得られる計算となった。

……4000万円か。。。

2019年の日記を読み直すと全く理解してなかった事が分かる。

改めて調べた投資の王道スタイル

学校とか新人研修で教えたほうがマジで良いよ。

インデックスファンドへの積立投資が、個人投資家の長期の資産形成の王道

暴落の時はひたすら買い増し続けるだけ。これを10年、20年続ける

新人社員だったら iDeCoを優先させ、枠を超えた分は積み立てNISAにする。

- ①楽天証券かSBI証券で口座を開設

- ②楽天は楽天カード、SBIなら三井住友カードを準備

- ③毎月33333円積立設定をする

- ④emaxiss slimシリーズのS&P500、全米株、全世界株のどれかを買う

- ⑤全額クレジットカード決済で(楽天はポイント残高を毎月自動で積立に使われる設定で)

- ⑥積み立てたら下落しても満期(20年間)まで継続

これだけで、老後の心配はしなくてよい。

S&P500、全米株、全世界株 商品の選び方は「20年後の経済をどう考えているか?」で決める。

- テック系が栄えていると思う Yes → NASDAQ100

- アメリカの技術と経済が発展していると思う Yes → SP500、VTI

- 人口増加により世界経済が発展していると思う Yes → 全世界株(オルカン)

iDeCoでインデックスファンドを積み立てるのは全国民に強制したほうがいいと思えるぐらい若者には羨ましい制度。

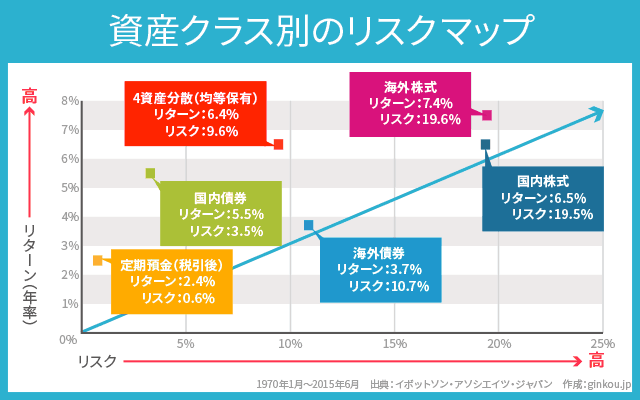

2019年のブログを読み返すと株式会社クートンがまとめた資産クラスのリスク分布を貼っていた。

このグラフのデータは1970年から平均をとってるらしい。

もはや定期預金に2%のリターンって無いだろ……

このレベルのグラフを3年前の私は作ることができず、生殺与奪の権を他人に握らた状態だった……。

最近の調査で知識が付いたので、過去10年間(2012年〜2021年)を表にしてみた。

※ 三井住友信託銀行の確定拠出年金+emaxiss slim S&P500/NASDAQ100+金ETFより算出

| 投資先 | 10年平均リターン | 10年リスク(最低DD) |

|---|---|---|

| NASDAQ100 | 27.11% | 19.75%(-3.40%) |

| S&P500 | 21.34% | 19.01%(-7.70%) |

| 外国株 | 18.22% | 17.87%(-11.04%) |

| 日本株 | 13.78% | 17.09%(-16.08%) |

| 新興国株 | 9.86% | 15.72%(-17.6%) |

| 外国債券 | 6.41% | 9.37%(-5.12%) |

| 国内債券 | 1.33% | 1.36%(-0.85%) |

| 4分散資産 | 9.94% | 10.54%(-7.51%) |

| 世界REIT | 13.52% | 19.45%(-17.00%) |

| 金ETF | 5.58% | 10.53%(-11.31%) |

| 銀行預金 | 0.01% | 0.01%(0.002%) |

資産運用の世界ではリスクを測る指標として、統計学の「標準偏差」を一般的に用いています。要は「収益が上下にどれだけ変動するかを数値化したもの」です。

要するに「リスク」とは「ボラティリティ」と同じ意味なのかな。

更にグラフにすると次のようになる。保存版!

いかに金ETF、新興株がクソ商品か分かる……かと言って米株クラ(米株のみ)にするとリスクヘッジが無いけど。

因みに、2013年に山崎元氏が次のようなことを講演で言っていた。

- バランス型を買うと手数料が増えてしまうので別々に買うべき(幕の内弁当を買うよりおかずを別々に買う方が安い)

- 外国債券は不要(為替リスクがある)

- 信託報酬が安い方がよい

- 国内株、外国株は年々連動しているが1割程度のリスク分散にはなる

- 新興国株はリスクがある

未来予測合ってるじゃん。

因みに2006年に内藤忍氏の講演も聞いたが、こっちは抽象的で役に立たなかった。

定年まで余裕がない中年おっさんの起死回生投資法?

ここから全く一般人にはオススメしない話。

S&P500やオルカン(オール・カントリー)を買うだけでは老後に間に合わないような人向けめの方法だ。

レバレッジ投資信託

株式会社CONNECTという証券会社の社員がどんな投資信託を買っているの?という公式ページを発見。

- 【1位】iFreeレバレッジ NASDAQ100

- 【2位】iFreeレバレッジ FANG+

- 【2位】iFreeレバレッジ S&P500

- 【4位】eMAXIS Slim 米国株式(S&P500)

- 【5位】ベイリー・ギフォード世界長期成長株ファンド

- 【6位】eMAXIS Slim 全世界株式(オール・カントリー)

- 【7位】eMAXIS Slim 新興国株式インデックス

- 【7位】ひふみプラス

- 【9位】eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 人気の時代に、何このステマwww

2011年にフジテレビが「キムチ鍋が全世代第1位」とアンケート結果を語ったぐらい怪しいだろww

ただ、これを「やらせ」だと思った「チャンネル桜」が調査した結果、同じような結果になったらしいし、当時の番組関係者も「本当だった」と語ってる。

ということで「iFreeレバレッジ」が人気というのは真実っぽい。で、これは2倍のレバレッジがかかった商品。

気になるのは年利。

【iFreeレバレッジ NASDAQ100(信託報酬0.99%)】

【iFreeレバレッジ S&P500(信託報酬0.99%)】

驚異の年利49%超え(NASDAQ100)

夢のような商品だわ。でも私は過去にレバレッジ商品で痛い思いをしている……。

レバレッジ型の投資信託は長期の積立には向かないんじゃない?

だって減価するし、レンジ相場では基準価格が下がる(レバレッジをかけると指数と連動しない)場合が出てくるよね?

2000年スタートだと減価の悪影響大きく、レバナスが負けているシミュレーションもある。

だけど最近はTwitterをはじめとしたSNSを中心に「レバナス民」と呼ばれる投資クラスタが急激に増加している。

「レバナス」とは、大和アセットマネジメントの「iFreeレバレッジ NASDAQ100」、および楽天証券が今年の11月17日にリリースした「楽天レバレッジNASDAQ-100」という投資信託を指す。「レバレッジNASDAQ」の略称ね。

レバレッジ ETF

積極的に値上がり益を狙える&下落局面でもリターンを狙えることで人気の指数連動型ブルベアETF。

上のブログでは「SOXL/TECL/TQQQ」が優秀(SPXLは優秀じゃない)と書いてあった。

| 商品名 | 順位 | 説明 | 信託報酬 | SPXL | 8位 | S&P500連動の3倍レバレッジETF(VOO3倍) | 1.01% | SOXL | 3位 | 半導体関連の3倍レバレッジETF | 0.96% | TECL | 6位 | テクノロジー関連の3倍レバレッジETF | 1.08% | WEBL | インターネット関連の3倍レバレッジETF | ? | FAS | 金融関連の3倍レバレッジETF | 0.99% | DPST | 金融関連の3倍レバレッジETF | 1.01% | EDC | 新興国関連の3倍レバレッジETF | 1.33% | CURE | ヘルスケア関連の3倍レバレッジETF | 1.08% | TNA | ラッセル2000連動の3倍レバレッジETF | 0.95% | YINN | 中国関連の3倍レバレッジETF | ? | TQQQ | ナスダック連動の3倍レバレッジETF | 1.22% | CWEB | 中国テクノロジー関連の2倍レバレッジETF | 1.3% | NUGT | 金鉱関連の2倍レバレッジETF | 1.17% | INDL | インド関連の2倍レバレッジETF | 1.33% |

|---|

確かに売買代金ランキング上位の常連銘柄っぽい。

うーん、レバリッジを掛けるブル・ベアファンドは現物を買うのではなく、先物取引を利用するので、長期運用ではマイナスになりやすい。

ようするに、レバレッジ投資は基本的に順張りで投資すべき商品だ。

ただ、レバナスやレバレッジETFのような毎日n倍複利ではなく、単利レバレッジ&ロボアドによる月1リバランスによる運用を行えば減価の問題はほぼ無くなる最強の投資スタイルを提案している人もいた。

まとめ

複利の恩恵を受けるには、もう時間がない。

長い間 賃貸のうさぎ小屋にずっと住んで定額貯金で貯めてきたので、ある程度は貯蓄がある。

問題はどこに投資するかだ。