このページは「普通の人が資産運用で 99 点をとる方法とその考え方」と類似サイト、および橘玲、山崎元、その他参考文献を組み合わせて簡易にまとめたもの。

誰もが今年は同じ事を書いてるので、更新し続けて温めていたが公開しておく。

結論からいえば「経済学的にもっとも正しい投資法(理論的に効率的なポートフォリオ)」は

市場全体のポートフォリオを有するファンドを取得し永遠に持ち続けること

これが永久不変の法則。

株式投資の唯一の真実は、

長期的な企業の利益成長と長期的な株価上昇は完全に連動する

企業は利益追求が必要なので成長努力する。

その前提に立てば、長期的に考えると利益は増え株価は右肩上がりになる。

また、唯一予測可能な事として

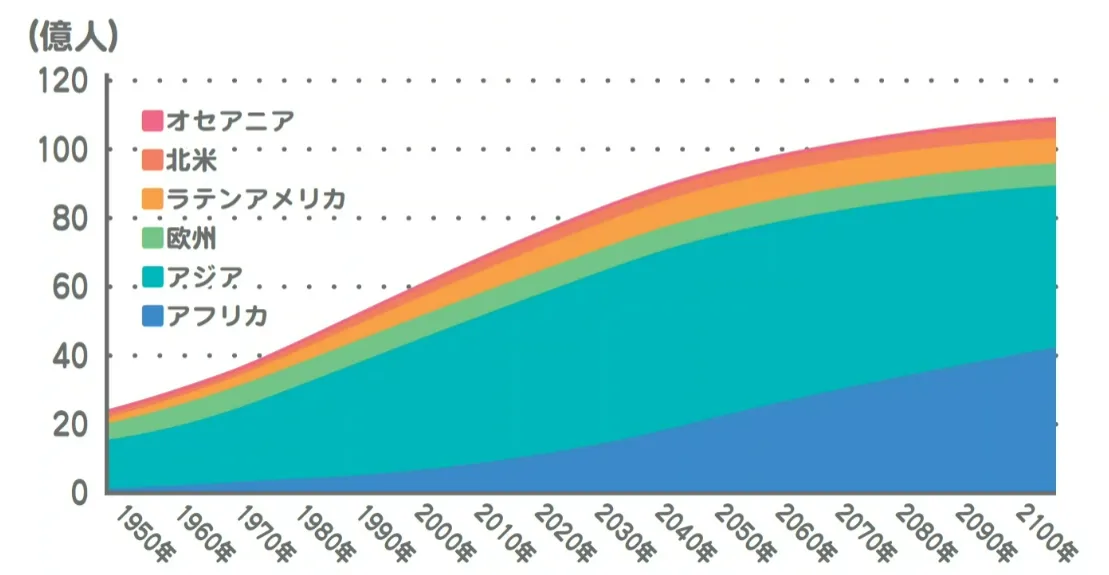

地球全体の人口は今後も増え続ける

人口が増えるということは「消費者も生産者も増える」ため、人口増加に伴い経済も拡大し続ける。

経済が拡大していくのであれば企業は収益を成長に投資し規模を拡大させていくため、長期的には株価は右肩上がりとなる。

ようするに

市場の平均価格は、短期的にはランダムウォークしつつ、長期的には右肩上がりとなる

という仮説が成り立つ。

前述の仮説が成り立つ、且つ、株価は将来の情報を織り込んだ上で形成されている場合(効率的市場仮説)には、

株式市場そのものが唯一絶対の効率的なポートフォリオ

となり、理論上もっとも正しい投資法は

市場全体のポートフォリオに対して時価総額加重平均で投資すること

であることが証明されている(「資産運用の安全性を高めるための一般理論形成」にてノーベル経済学賞受賞)。

市場ポートフォリオ(全てのリスク資産の時価総額加重平均ポートフォリオ)はシャープ・レシオ(リスクを加味したリターンの期待値)が他のあらゆるポートフォリオよりも高い。

市場全体のポートフォリを有するファンドを実際に選定する場合は次の点に注意する。

- コスト(信託報酬)が安いこと

- 時価総額加重平均を採用したファンドである

これを数あるファンドから選ぶのであれば

SBI・全世界株式(オールカントリー通称: オルカン)(総経費率:0.11%)

eMAXIS Slim 全世界株式(オールカントリー通称: オルカン)(総経費率:0.15%)

が全てを満たす正しい投資先となる。

これにより

長期間においてはプロ(アクティブファンド)を超える結果を、何の勉強・努力をしなくても得ることができる

なお、始めるときの年齢や資産額を気にする必要はない。

なにもしないよりは 1 年運用したほうがよい、1 年よりは 2 年のほうがよい、2 年よりは 3 年のほうがよい…というだけの話。

今年は相場が良すぎるのでリターン目当てな人が増えているため、改めて書き残しておいた。

おわり(残りの文章は付録)。

【付録】してはいけないことは何か?

資産運用において大事なのは

余計なことをしないこと

「余計なこと」とは次のような行動を指す。

- 時価総額加重平均インデックス以外を購入する

- リターンの大きなファンドを探して購入する

- 個別株(例:NTT、エヌビディアの株)を購入する

- 「AI」「半導体」の成長を信じてセクターファンドを購入する

- インドやアメリカの成長を信じて国別ファンドを購入する

- 優待目的で個別株を購入する

- 配当目当てで高配当インデックス、個別株を購入する

- 有名人が広告に出ていたり、怪しいもの・実績・歴史がない商品に手をだす

- ドル・コスト平均法を使って投資する

- 四季報、投資書籍・雑誌を読んで商品を選ぶ

- 投資に関するYoutubeやテレビを見て商品を選ぶ

- 毎日の「投資利益」を確認する

- 投資セミナーや講習に参加する

- ファイナンス&ライフプランナーに相談しに行き商品を選ぶ

- 購入に際して「マーケットタイミング」を計る

- 今は株高だから、現金をためておこう

- 暴落したら一挙に購入しよう

- 暴落の噂、二番底があるからいまのうちに売却して利益確定しておこう

これらは時間と労力を無駄にし、最終的にすべて投資効率を下げる行為に繋がる。

理論的に正しい投資先に投資できたのだから、サラリーマンであれば投資の事は一旦忘れ、人生を楽しむ事に時間を使おう。

もちろん投資が趣味というなら問題はない。山崎元氏も個別株投資の趣味は否定していない。

【付録】全世界株式とS&P500のどちらが良いか?

よく話題になるのが

全世界株式とS&P500のどちらが良いか?

具体的には次の商品の比較がされる。

- eMAXIS Slim 全世界株式(通称: オルカン)(総経費率:0.15%)

- eMAXIS Slim 米国株式(S&P500)(総経費率:0.11%)

繰り返しになるが

「S&P500 の過去のリターン」あるいは「アメリカが今後も成長するかどうか」を理由に購入するのは理論上正しくない

もっとも投資効率がよくなる(シャープ・レシオが最大となる)のは時価総額荷重に基づいて株を保有すること。

その母体となる「世界」は広ければ広いほどよい。

世界の広さ: 全世界 > S&P500

この観点においては、全世界のほうが「世界」が広いため、全世界株式のほうが良い。

つまり

なるべく広い世界を対象にして、余計なことを考えずに、時価総額荷重で株式を保有する

ただし現実的にはコストがかかるためコストを考慮して商品を選択する

商品の過去リターンがよいのは「ただの偶然」と考えること。

なお、山崎元氏によれば全世界株の6割が米国株&総経費率がより安いため、S&P500単独でも82点~83点と考えている。

- 内外の株式インデックスの組合せ ~94点

- 全世界株式(含む日本株)単独 91点

- 全世界株式(除く日本株)単独 90点

- 先進国株式(除く日本株)単独 88点

- S&P500単独 82~83点

- TOPIX単独 75点

- 日経平均単独 70点

最近は日本・海外の株価連動(相関)が高まっているため、手間を考えるとオールカントリー単体でよい。

【追記】現実の過去データではS&P500

理論的には全世界株式が優位だが、現実の過去データではS&P500がシャープレシオで勝つ時期が多い。

要するに市場は完全に効率的ではない。

このため、特に新興国市場(全世界株式の約10-15%)では

政治リスク、流動性不足、情報格差、為替変動

が大きく、期待された分散効果が十分に得られてない。

【付録】ドルコスト平均法は使わず「一括投資」を行うこと

歴史的には一括投資をする方が収益性が高く、現金のまま持っているほど機会損失が発生する

ドルコスト平均法による投資は「余計なこと」の一つ

天才的な投資家でない普通の人こそ一括投資をすべきである。

運用はそもそも20年、30年と続く営みなので、リーマンショック前後の20年といったデータは、有効な原則の根拠にも証明にもならない「特定の一例」に過ぎない。

将来の意思決定のためには無駄なデータだ。

2023/6/20 山崎 元

【付録】ドルコスト平均法 ≠ つみたて

ドルコスト平均法は(リスク許容度の範囲内で)一括で投資できるにもかかわらず、あえて市場に投入するタイミングを遅らせて分割しながら一定額ずつ入れることをいう。

つまり「ドルコスト平均法」とは「あえてタイミングを遅らせている」つまり「マーケットタイミングを読もうとしている」投資方法といえる。

ドルコスト平均法が「有利」と言えるものでないことは、機会損失とサンクコストの概念を知っていれば誰でも分かる(山崎元氏)。

一方で「つみたて」はドルコスト平均法とは異なる。

例えば「つみたて」で毎月5万円投資するのは、1 年に 12 回「一括投資」していると同じといえる。

投資可能な余剰資金は一括投資し、給料等が入ったら毎月「つみたて投資」をする。

重要なのは、株を「いつ買うか」かではなく「買い続けること」。

【付録】債券(金、不動産)にも投資すべきか?

結論からいうと「サラリーマンはオルカンだけで良い」。理由は2つ。

面倒な事を一切考える必要が不要である(放置可能)

サラリーマンは人的資本という形で債券的な資産を持っている

※ 毎月の収入は満期60歳で元本は返ってこない債券を保有しているようなもの

この「人的資本」と「金融資産」をミックスしてポートフォリオを組んでいる。

つまり、若いうちは株式100%の金融資産であっても、債券的な人的資本とセットで考えるとリスクは小さい。

以上の理由でサラリーマンの「リスク」の取り方は次でよい。

- リスク許容度が高い人も低い人も、リスク資産のポートフォリオの中身は同じ

- リスクの度合いはそのほかの安全資産をどれぐらい持つかで調整する

これを「トービンの分離定理(ジェームス・トービン)」という。

結論として、若いときはリスクをとり、将来リスクを減らした資産運用をしたい場合

- 若いとき:「現金 20%: インデックスファンド 80%」

- 将来: 「現金 70%: インデックスファンド 30%」

でよい。

投資資金の大小はあるにしても、それによって

最適なポートフォリオは永久に揺らぐことはない

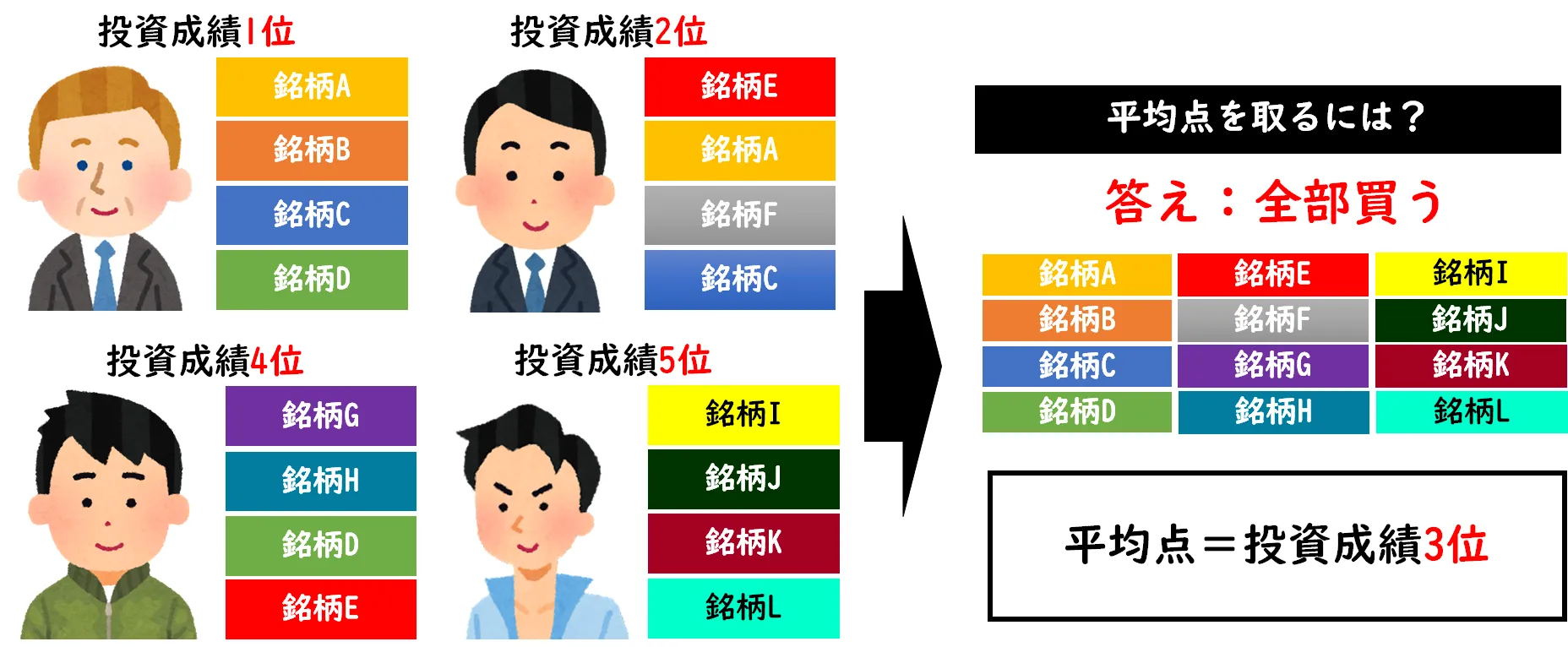

【付録】インデックス投資にプロが勝てない理由

インデックス投資は運用成績で常に平均点を取り続けられる。

例えば、この世の株式市場に5人のファンドマネージャしか存在せず、全員が同じ金額の資産を運用する仮想ファンドマネージャバトルを考える。

この場合

4人が持っている商品をすべて購入するということは、ファンドマネージャー5人の真ん中の成績を常にキープできる

ファンドマネージャーが増えても減っても、常に平均となる。

そして、何年間か経過すると平均狙いのインデックスファンドマネージャの順位は更に上位に浮上する。

これはアクティブファンドマネージャ達の手数料が高いためだ。

市場平均に勝とうとすればするほど、余計なコストがかかり、長期的には市場平均に負けていく。

長期的に市場平均に勝てる個人投資家はほぼいない。

つまり、個人投資家が長期でとれる最大の成績は「市場平均」。

インデックス投資とは、プロ中のプロが出した結果の平均である「市場平均」を、なんの努力・勉強をしないで、美味しいところだけいただくというもの

インデックスファンドをひたすら買うだけで、あなたは「単なる「みんなの点数を足して人数でわった平均点」」ではなく、「長期的にはクラスで一番の成績をとる人」になる。

おわりに

投資の目的は「着実に資産を殖やしたい」であり、ワクワクしたりドキドキする必要はない。

もし投資が楽しいもので、あなたも楽しんでいるようなら、おそらくあなたはお金を稼げていないだろう。 良い投資とは退屈なものだよ。

ジョージ・ソロス氏の名言

「究極の投資」とは投資している事を忘れてしまうくらい安心感をもってできる投資でありギャンブルの対極にあるもの。

今回は多少のバイアスがかかっているが「普通の人が資産運用で 99 点をとる方法とその考え方」と橘玲氏、山崎元氏の考え方まとめてみた。

今後は自分なりに納得できるように検証していきたい。