アメリカのインデックス投資ばかりしているが、為替と指標下落に伴い、7/12から比べると

872万円失った……

ギャーーー!!

でもアメリカ人のファイナンスリテラシーは高いと聞いてる。

だって子供の頃から投資を学び、学校教育の中で理解したうえで主体的に長期運用を行って資産を増やしているからね。

だから、こんな下落なんて笑って追加購入してる事だろう。

でも、本当にそうなのかな?

学校で宝くじの期待値を学んでも買う人は多いよね。

| 投資・ギャンブル | 期待値 |

|---|---|

| 宝くじ | 0.45 |

| スポーツくじ | 0.50 |

| パチンコ、スロット | 0.80~0.95 |

| ブラックジャック | 0.96~1.02 |

| 株(短期売買) | 0.98 |

| 株(長期売買) | 1.05 |

ましてや学校の先生は投資の素人。

そんな人から学んでも何も身について無いのでは?

© Powered by DALL E3(Designer Image Creator)

確かに活躍しているアメリカ芸能人の中には日本で投資を根付かせる活躍した人もいる。

- パックン(本名パトリック・ハーラン)

- 厚切りジェイソン(本名ジェイソン・デイヴィッド・ダニエルソン)

アメリカ赴任中に話をしたネイティブ達も投資をしている人が多かった。

ある知り合いは

アップル株買って儲けて家買った!

次はテスラ株!

今はエヌビディア株!

© Powered by DALL E3(Designer Image Creator)

と大成功収めているが、個別株一本投資で分散投資を知らなかった。

結局、アメリカ経済が右肩上がりだからなせた技。

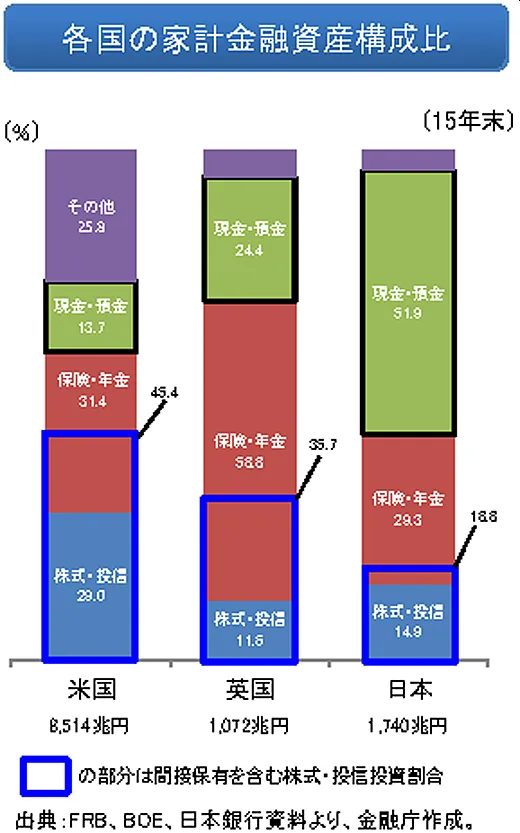

アメリカは昔から投資大国のイメージが強い。

しかし、現在の株式保有世帯比率50%超に対して、1990年頃は30%前半くらいだった。

これは日本と大差ない。

では、なぜ保有世帯比率率が上がったか?

401Kプランの拡充

が関係しているといわれてる。

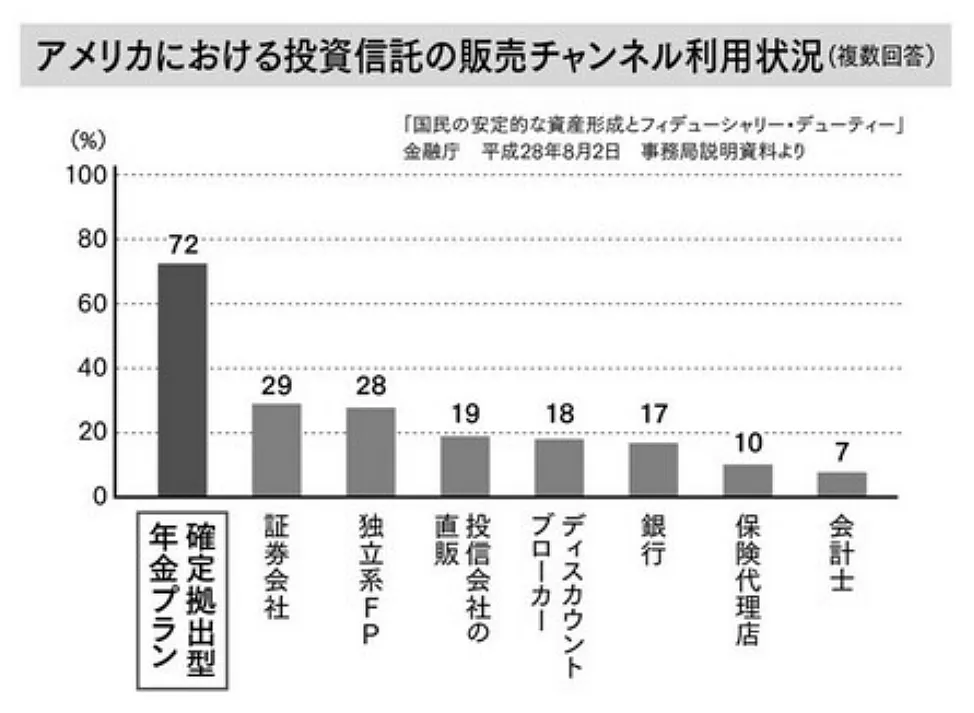

「国民の安定的な資産形成とフィデューシャリー・デューティー」金融庁 平成28年8月2日 事務局説明資料より

アメリカにおける投資信託の販売チャネルを見てみると、

確定拠出年金(401K)経由での投資信託の購入率が高い(36%)。

ここから、確定拠出年金がアメリカ人の金融資産に与えた影響が大きいということがわかる。

アメリカと日本での確定拠出年金の違い

アメリカの場合

前述どおりアメリカ人は、社会人になると多くの企業が導入している401k(確定拠出年金)に(自分が勤める会社にその制度があれば)自動的に加入する。

そして給与の一部が拠出金として毎月投資されることになる。

ここまでは日本とほぼ同じ。

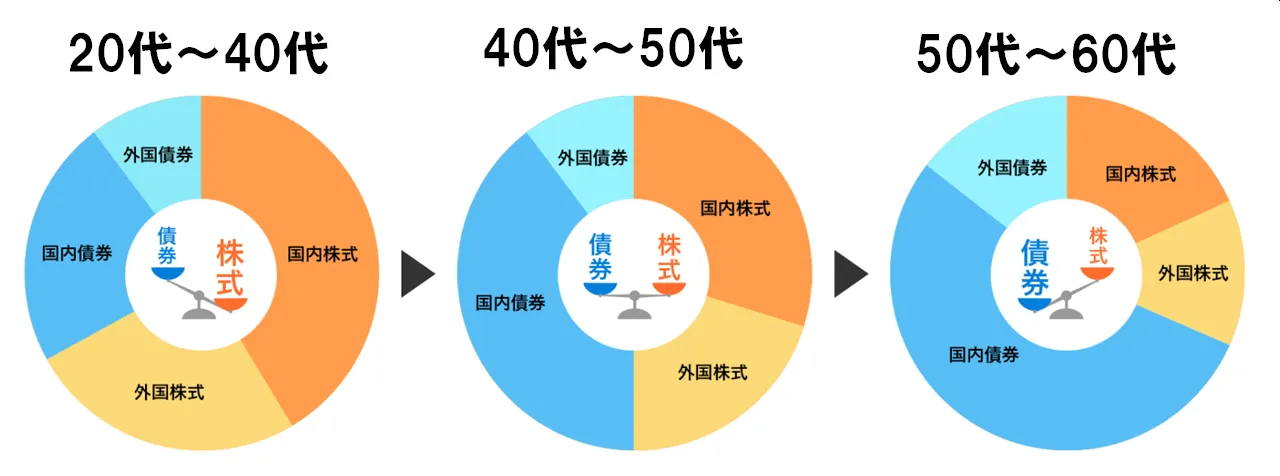

違うのは、デフォルト(初期設定)の金融商品の選択が、

バランス型ファンド or ターゲットイヤー型ファンド

で運用する投資信託になっているらしい。

「ターゲットイヤー・ファンド(ライフサイクル・ファンド)」とはライフステージに合わせて運用会社が自動的に資産配分を変更し、リスクを調整する投資信託。

一般的に、

- 年齢が若いうちは株などの配分比率が高い積極的な運用を行なう

- 年齢を重ねるにつれて債券などの配分比率を高め、低リスクな運用を行う

そして知識があまりない人&無頓着な人は初期設定をわざわざ変更しない。

すると毎月「自動的に」「無意識に」株式資産へ積立投資が行われることになる。

20代から数十年続けると数億円に資産が増えている人も少なくない。

日本の場合

一方、日本だと401k(企業型確定拠出年金)がある会社でも初期設定は自身で行わないといけない。

「日本株」「海外株」「日本債券」「元本確保商品」など一覧の中から自身で選ぶが

知識がない場合は

「元本確保型(放置含む)」を中心に選択

する人が大半だ。僕の同期もこんな感じ。

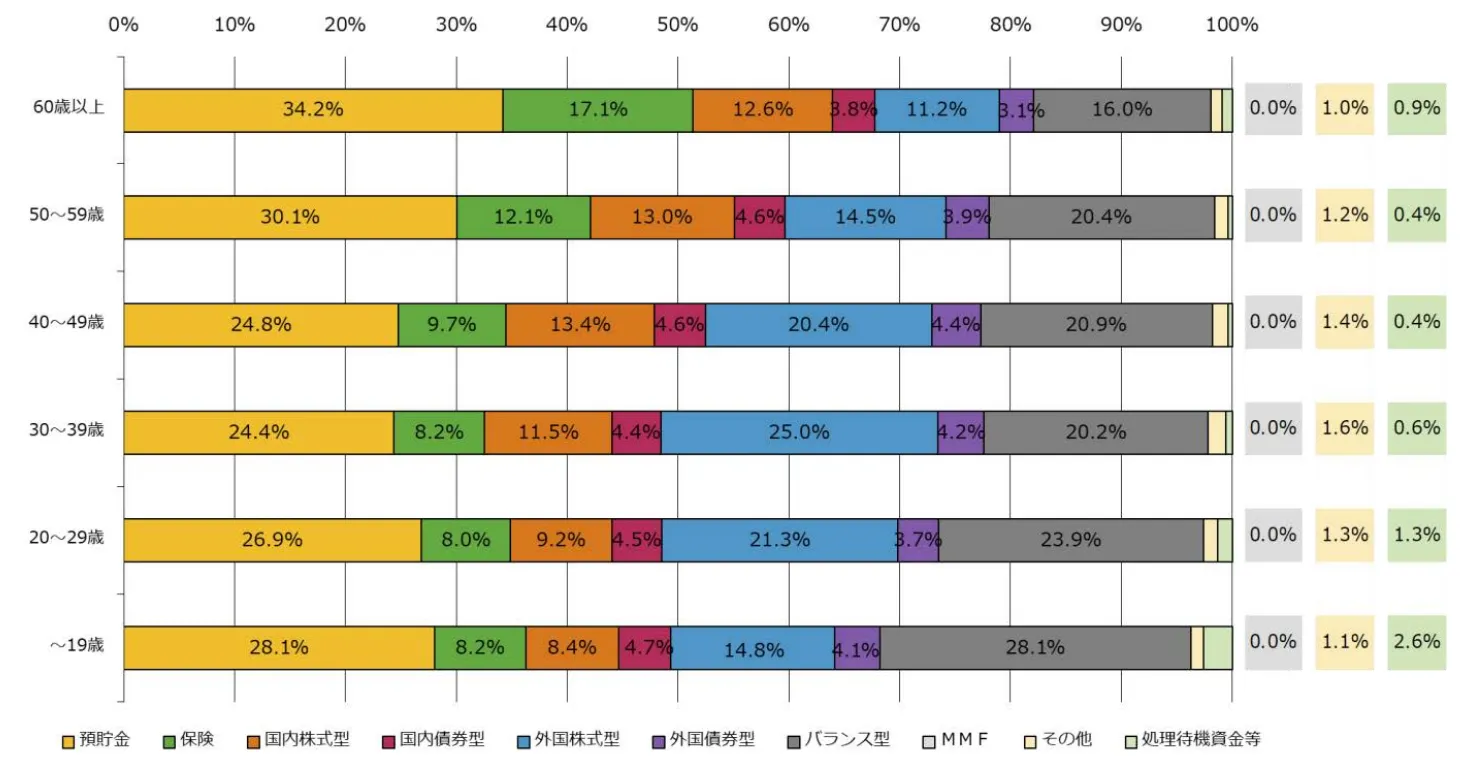

実際、年代別商品選択割合(2023.3末)を見ても、日本の401Kは多くの年代で「元本確保型(預貯金・保険)」が選択されている。

なお

給与の6割は株につっこめ

と考えているミレニアム世代が外国株式への投資が一番多く日本株式が少ない。理論上は正しく、この世代の多くが億り人になるだろう。

おわりに

日本人と比べてアメリカ人の多くは、

金融リテラシー(お金の知識や判断力)

が高いため資産が多いと思っていた。

しかし、資産を築いた多くのアメリカ人は、

確定拠出年金などの制度

を整備して、半ば自動的に資産形成ができるような仕組みを整えていったからこそ、多くの人が老後の資産形成に成功したという事実がある。