最近は週に2回ぐらいオンラインの初心者向けの投資セミナーに参加しているが、どの金融機関の講師も

ドルコスト平均法を使い(長期投資の力を)信じ抜く事が一番大事

と耳がタコになるぐらい説明してくる。

それ、大事MANブラザーズバンドじゃんww

負けない事 投げ出さない事 逃げ出さない事 信じ抜くこと

だめになりそうなときそれが1番大事

で、

僕「長期・分散投資であれば利益が出る可能性が高いと言いましたよね?であればドルコスト平均法を使う必要無いですよね?」

と質問してみると

講師「……まぁ、そうですね。私も個人的には余裕資金は一括投資が良いと思いますが……」

と返答される。

ほんとうに大事なことは、金融機関は教えてくれない。

池に魚がいなくなれば釣りができないように、ネギを背負ったカモがいなくなれば儲けられないからだ。

まず第一に短期投資でも長期投資であっても

結果的に右肩上がりの(途中下落があったとしても)投資先であれば、積立投資よりも一括投資のほうが資産は増えやすい

© Powered by DALL E3(Designer Image Creator)

ドルコスト平均法はせいぜい気休めでしかなく、既に投資できるお金がある人は、そのお金を分割して投資するのは機会損失に繋がる。

だから

- 現時点で手元にある余裕資金 → 一括投資

- 今後受け取る継続的な収入 → 積立投資

をするべきであり

「一括投資+積立投資」が最適な投資になる場合が多い

というのが故・山崎元氏の言葉であり、今では多くのブログに書かれている内容だ。

ドルコスト平均法は、一括で投資できるにもかかわらず、あえて市場に投入するタイミングを遅らせて分割しながら一定額ずつ入れることを言います。

給料が入る毎に「つみたて」を行う場合は、なんの問題もありません。

証券会社のセミナー講師は

ドルコスト平均法なら手数料+信託報酬高いゴミ商品だって鴨に売りつけれらる。

ためにドルコスト平均法を推奨する……らしいと書かれている記事もあった。

もはや何が正しいのか分からない時代。

僕は「山崎元氏」の考え方を信じ抜き、インデックス投資はブレないスタンスを貫きたい。

証券会社セミナー講師の説明

必ず説明する内容がこれ。

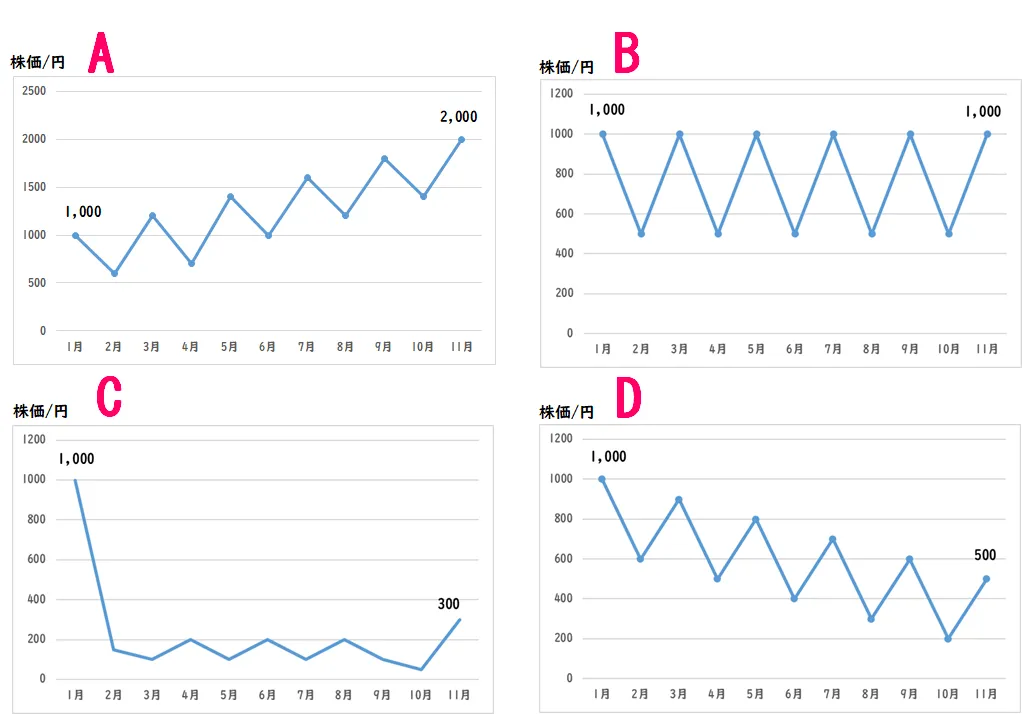

「一括購入」「積立購入」でA~Bのような値動きの株価に投資する場合、どれが一番得でしょうか?(ただし手数料や税金は考慮しない)

| 月 | A | B | C | D |

|---|---|---|---|---|

| 1月 | 1000 | 1000 | 1000 | 1000 |

| 2月 | 600 | 500 | 150 | 600 |

| 3月 | 1200 | 1000 | 100 | 900 |

| 4月 | 700 | 500 | 200 | 500 |

| 5月 | 1400 | 1000 | 100 | 800 |

| 6月 | 1000 | 500 | 200 | 400 |

| 7月 | 1600 | 1000 | 100 | 700 |

| 8月 | 1200 | 500 | 200 | 300 |

| 9月 | 1800 | 1000 | 100 | 600 |

| 10月 | 1400 | 500 | 50 | 200 |

| 11月 | 2000 | 1000 | 300 | 500 |

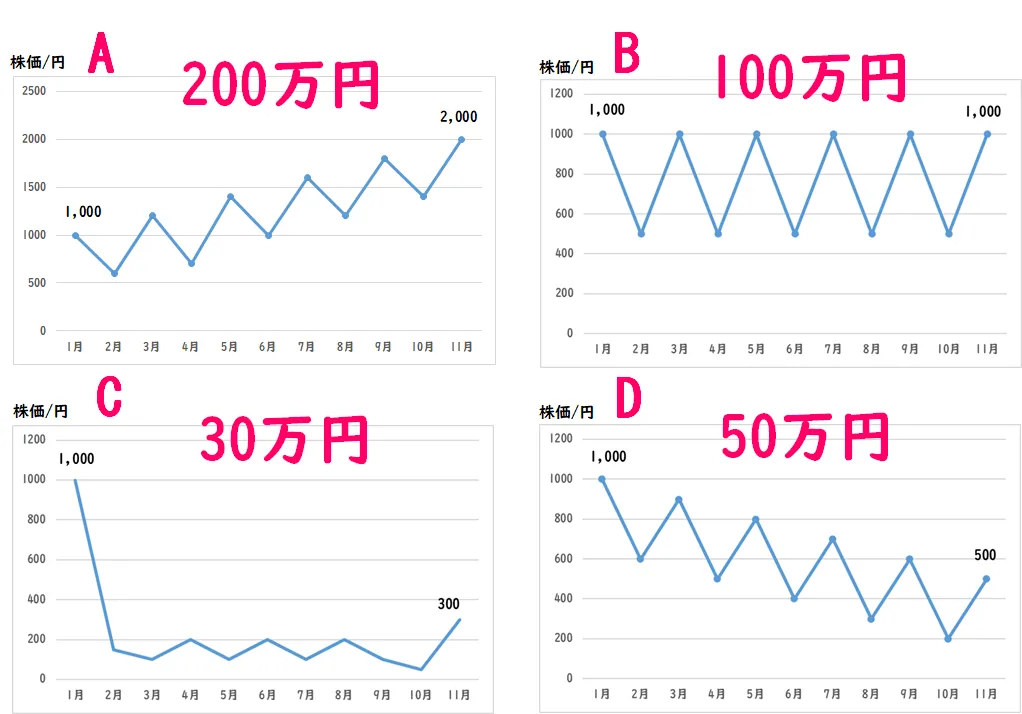

一括投資(100万円)した場合

これは簡単に求まります。

- A・・・200万円

- B・・・100万円

- C・・・30万円

- D・・・50万円

1000万円投資してCやDのような経験したら、一生 株はやらなくなりますよね。

一括投資は怖いですね。

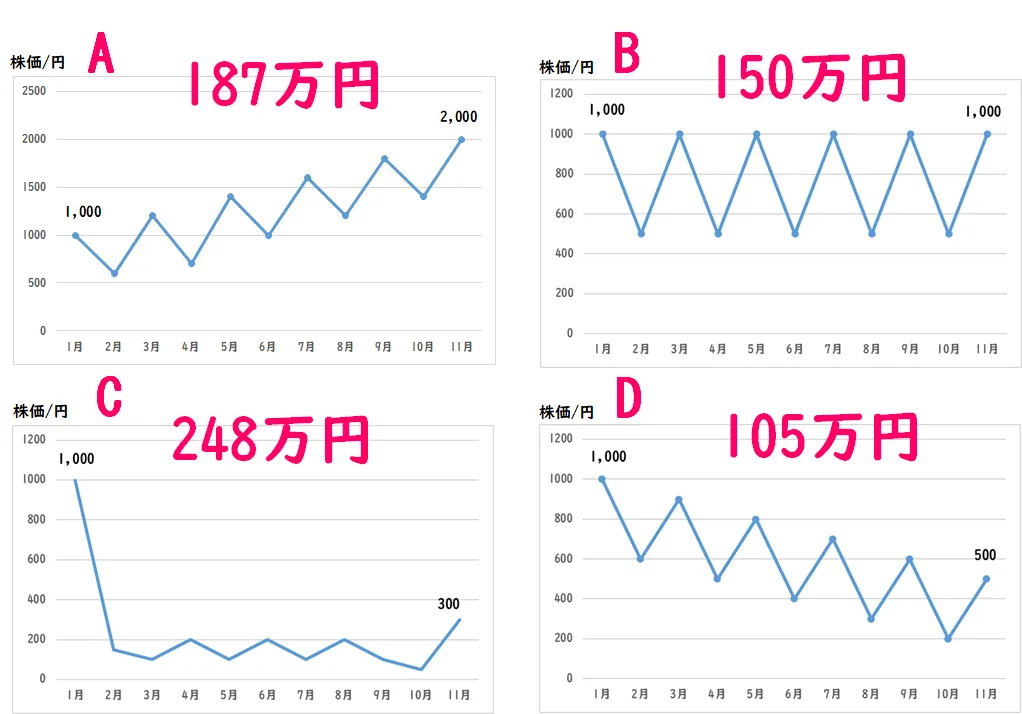

積立投資(毎月10万円)の場合

結果は次のようになりますね。

- A・・・187万円

- B・・・150万円

- C・・・248万円

- D・・・105万円

見て分かりますが、どのように株価が変わっても利益を得ることができてますよね。

要するに我々は株価ばかりに目が行きますが、

多くの数量

を購入できる方が利益が高くなります。

つまり将来は誰にも分からないので、ドルコスト平均法を利用して長期投資をすることが大切です。

Aの場合(186万6,000円)

Bの場合(150万円)

Cの場合(247万9,800円)

Dの場合(104万6,500円)

投資のレジェンドたちの見解は一括投資

私見を述べても僕には実績が無いので周囲の投資初心者は全く信じてくれなかった。

だから著名人を引き合いに出す。

リベラルアーツ大学

今回のように一括投資とつみたて投資どちらを選ぶべきかの問題には、とりあえずの正解があります。

その正解とは、一括投資です

天才的な投資家でない初心者こそ一括投資をすべき。

市場の動きは読めないという前提でも、優良なファンドを購入すれば10年後は成長しているはずです。

それならば、投資タイミングに悩まず、早く買ってしまった方が賢明と言えるでしょう

ただしリベ大では

「投資は続けることが大事という大前提があるため、皆さんの感情面に配慮して、あえて、つみたて投資をおすすめ」

との記載あり。

バンガード社(世界最大級の資産運用会社)

一括投資の方が賢明だという見解を示している。

できるだけ早く資産配分を完了させるのが合理的

歴史的には一括投資をする方が収益性が高く、現金のまま持っているほど機会損失が発生する。

山崎元氏(経済評論家・楽天証券経済研究所客員研究員)

投資で重要なのは、これまでに積みあがったポジションが晒されているリスクと期待リターン

と語っており、ドルコスト平均法は現金のまま置いている期間が長いからリスクが下がってるだけであり、

投資対象のリスクを下げてるワケではない。

要するに

リターンの低い現金を持ったままだと機会損失に繋がる可能性が高い。

ニック・マジューリ氏

『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』の著者。

ほとんどの資産クラスで分割投資のパフォーマンスは、歴史を通じてほぼ常に即一括投資を下回る。

一括投資を行った後は収入に応じて積立投資を行うのが良い。

たしかに暴落時でリスクが高いのは、即一括投資。

しかし、実際には大規模な暴落は稀にしか起こらない。

その他

数学的・理論的に正しいことを書いているサイトを紹介。

「普通の人が資産運用で 99 点をとる方法とその考え方」にもドルコスト平均法は機会損失を記載がある。

「ドルコスト平均法の嘘」も詳しい。

まとめ

騙されずに正しく理解するには、どんな前提条件の時に何に比べてどの基準で有効かを気に留めないといけない。

お金持ちになりたい方や確実に資産形成をしたい方はこの事実から目を背けてはいけない。

投資資金を増やせば、そのぶんリスクも高くなりる。

そのため一括投資は、経済環境が悪化して下げ相場に突入すれば、含み損は積立投資と比べてかなり大きくなる。

ウォーレン・バフェット氏も、低コストのインデックスファンドを購入している場合は、十年間はどんな相場でも購入し続けるように語ってる。

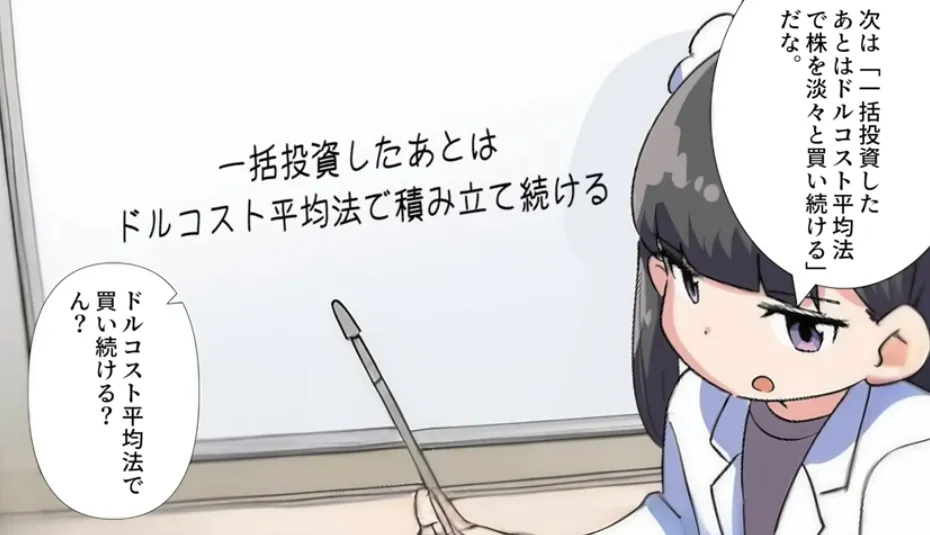

皆さんがやるべきことは、

正しい投資先(インデックス)に一括投資し、後は資金が入る度に淡々と買い続ける(積立・ドルコスト平均法)こと。