「課長にすらなれない」──絶望する40代社員が増えるワケ

タイトルだけで全米が泣いた……

会社のためではなく、人生のために働く。できればお金はたくさん欲しいけど、持てるものが常に幸せというほど人生は単純ではありません。たとえ会社に評価されなくても、一緒に働いた仲間や部下の“心の上司”になれたら、少しだけ人生が豊かになるように思います。

糞みたいな結論な記事じゃねーか……

金が全てではない?

金なんですよ!

あなた方が相手に一矢報い、意気地を見せ付ける方法は!

奪われたものと、踏みにじられた尊厳にふさわしい対価を勝ち取ることだけなんだ!

それ以外にないんだ!

[引用] リーガルハイ 第9話

既に テニス部に所属していた同期の大半が課長に昇格したわwww

こっちは毎日、周囲からボロクソに言われながら、精神削って人生の時間の大半を費やしてるんだよ……

悔しくて、久しぶりに「資産形成の入門セミナー」に参加した。

セミナーの内容は4行でまとめると次のようになる。

iDeCo(個人型確定拠出年金)は盲点をついた落とし穴。

一般市民から如何に分からないように税金を収めてもらうか?しか考えてない政治家連中が減税施策を打つわけがない。

日本国民は騙されてる!

俺に個別相談してくれたら、もっと良い儲け話を紹介する。

ええーーー、なんだってーーー!

© MMR マガジンミステリー調査班/石垣ゆうき/講談社

もしかして僕は「エコーチェンバー現象」に陥ってたんじゃ……

電子掲示板やSNSなど自分と似た意見や思想を持った人々が集まる場にて、自分の意見や思想が肯定されることで、それらが正解であるかのごとく勘違いする現象

もう騙されないぞ!

僕は流行だろうが、流れるプールだろうが、流されない人間だ!

改めて調べてみる。

iDeCo(個人型確定拠出年金)の落とし穴

ブログに次のように書いた記憶がある。

iDeCoは掛け金が全額所得控除される節税メリットがあり、預金に入れているだけでも得になる。逆を言えば使わないと損な仕組み。

iDeCo? 強いよね。序盤・中盤・終盤、スキがないと思うよ。

© ハチワンダイバー/柴田ヨクサル/集英社

僕たちはそう聞かされれてきた。

- 序盤:積立時

- 中盤:運用時

- 終盤:受取時

「楽天証券」のサイトだって……

「みずほ銀行」のサイトだって……

「岡三証券」だって……

3つの節税メリットとか書いてあるじゃん?

でも「終盤:受取時」の説明は完全なデタラメらしい。

「iDeCo デメリット」で検索すると幾つかのサイトがヒットする。

iDeCoは受け取る時に税金がかかる

それも元本も含めた運用金額全体が課税対象になる。

つまり、自分が貯めたお金を受け取る時ですら税金の支払いが必要。

どうやら、iDeCoの受け取り方には一括受取と年金受取があるらしい。

| 受け取り方 | 説明 | 税金 | 控除 |

|---|---|---|---|

| 年金 | 分割して受け取る方法 | 雑所得 | 公的年金控除 |

| 一時金 | 一括で受け取る | 退職所得 | 退職所得控除 |

| 併給 | 年金と一時金の組み合わせ | 両方 | 両方 |

・・・・。

こんなのイチイチ理解できるかーーーー!

何?皆して難しく書いて、また純粋な国民から金を巻き上げたいの?

実際は「一時金で受給」でほぼ一択

なんで数%の人の例を一緒に並べで話すの?バカなの?

結局、ユーチューバーや執筆している人が単純なサラリーマンじゃ無いんだよ。だから認識がズレてる。

確かに「加入パターン」や「勤続年数(iDeCoや企業型DCで拠出した年数の合計)」「年率」など、人によって違うんだろうけど、マジョリティで物事を考えろや!!

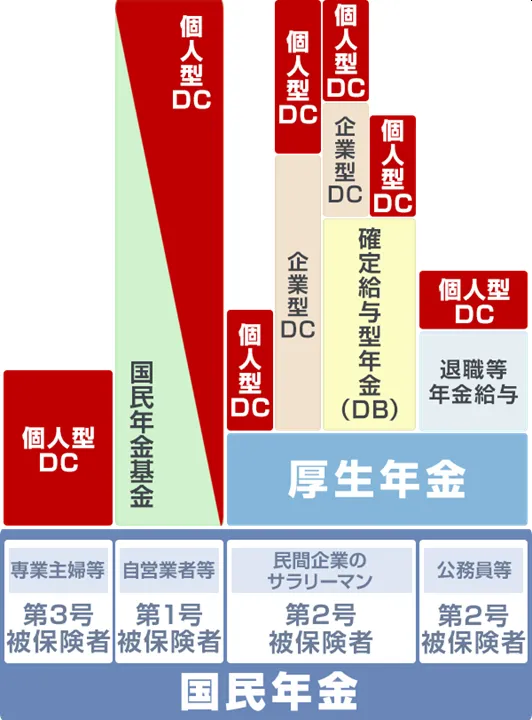

ちなみに僕は日本の典型的なサラリーマン。大学院卒業後、異動・転職もせずひたすら同じ仕事を続けている。比較的大手企業なので「確定拠出型年金(DB)」「企業型DC」も導入済み。

- 厚生年金

- 確定拠出型年金(DB)

- 企業型DC

- 個人型DC

なお、一時金として一括で受け取る場合は「退職所得控除」の対象となる。

ただ退職所得は、会社から「退職金」と「iDeCo(企業DC)」の両方を同じ年に受け取る場合、合算して計算される。

結論からいうと

iDeCoを先に受け取り、5年以後に退職金を受け取る

と、それぞれの退職所得控除を最大限利用することができ税額が一番少なくなる。

4年以内に重複して退職金を受け取る場合に、退職所得控除の計算上は勤続年数の重複期間を含めないというもの。

2種類の退職金の受け取りについて間に5年が空いていれば、退職所得控除を2度使え、税制上有利となる。

つまり、iDeCoの運用期間が2022年5月に75歳まで伸びたのに、退職金を60歳で受け取るなら55歳で受け取る必要があるのか……。

おわりに

2022年10月から、iDeCo(イデコ)と企業型DCの併用が可能になる。

つまり、企業型DCの事業主掛金が少ない従業員も、5万5,000円の範囲内であれば、iDeCoに加入して老後資金を自由に積み立てられるようになる。

ますます複雑になるね。

でも典型的なサラリーマンには税制的に出口戦略さえ間違えなければ「iDeCo(企業型DC)」はメリットしかない。

ただ、出口戦略も10年後には変わっちゃってるかもしれない。

どちらにせよ50代になったら少し見直そう。ボケてなければ良いけど……。