今まで多くの先人たちのシステムトレード手法を実装してきました。

システムトレードなブームになったのは2008年~2011年ぐらいです。

多くのサイトはこの辺りから更新が止まり、今ではイザナミ利用者がツールと手法の売買目的でヒントを記載してくれる程度です。

「3点チャージ法」「S氏(斎藤)逆張り」のような手法含めて、近年の2018年、2019年頃に適用すると、何故か多くの手法のカーブが曲がります。

これは、外資のヘッジファンドのシステムトレーダーも同じ事を言ってました。

斎藤氏が「システムトレードで11年間で10勝1敗の実績をあげている私の投資手法」の中で次のように述べています。

日銀の大規模な買い入れにより株式市場全体が人工的な値動きになってしまったことが影響していると分析しています。

AIによる自動売買の台頭で、トレンドが変わっているのかな?

東証は6月26日、2018年度の株式分布状況調査の調査結果を公表しました。

ヘッジファンドや証券会社の保有率なんて、たかが知れてるね。

トレーダーの空也のRSI短期スイングトレードルール

イグゼロ=空也というペンネームで活動している専業トレーダーです。

酒類業界のサラリーマンを11年勤めた後、個人株式トレーダーへと転身し、年間利回りにおいて+369%を記録したようです。

また、セミナーや執筆活動などマルチに活躍しつつ、トレーダーとして億万長者になったようです。

サイトには長々とプロフィールが書かれていますが、興味ないので省きます。

今回の目的は、この方のブログに「〔技〕 10年ずっとプラスのトレードルール」というタイトルで、手法が書かれていたので、今でも通用するのか確認してみます。

なお、著者は次のように記載しています。

今回伝えたいのは、売買手法自体ではなく、

「手法自体は、こんなに簡単に 見つかるものなんだよ」

「手法だけにこだわるのは、 意味のないことなんだよ」

ということだけだ。売買手法は、すぐに陳腐化する。

陳腐化したときに、本当に頼れるのは手法だけではない、君自身の「心・技・体」だ。

んにゃ!自分が信じれないからシストレ検討してるから!!

RSI短期スイングトレードルール

〔エントリー条件〕

- 直近25日間の平均売買代金が10億円以上

- 銘柄絞りこみ当日の終値が100円以上の銘柄

の中から、9日RSI値の低いものから順に3銘柄を翌日の寄り付きで成行き買い

〔手仕舞い条件〕

- エントリーから2営業日経った日の寄り付きで成行き売り

〔トレード銘柄対象〕

- 東証1部、2部、大証、ジャスダック、マザーズ (+過去においてはヘラクレス)

ソースコード

今までの復習のようなコードです。

Utility、TrendCheckライブラリはGitHubに置いています。

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 |

# loop-type: date-only //============================== require "TIlib" require "Utility" require "TrendCheck" //=================================== // RSI短期スイングトレードルール(空也) //=================================== // // 下記のルールに従い、9日RSI値の低いものから順に3銘柄を翌日の寄り付きで成行き買い // //【買いルール】 // 1) 直近25日間の平均売買代金が10億円以上 // 2) 銘柄絞りこみ当日の終値が100円以上の銘柄 // //【手仕舞いルール】 // 1) エントリーから2営業日経った日の寄り付きで成行き売り codes = CodeList if $code_num && $code_num != Length(codes) Print("前回と異なる銘柄リストでは実行できません。") Dummy end $code_num = Length(codes) //グローバル変数を初期化 if ! ($__INIT__) $budgetIni = 3000000 $budget = $budgetIni // 投資総額 (1000万円) $buyUnit = 1000000 // 1回の購入資金 (100万円) $MaxHoldDay = 1 // 最大保有日数 $Interest = 1 // 無制限(0) / 単利(1) / 複利(2) $reverse = 0 // 購入順序 昇順(0) / 降順(1) $ratiodate = 0 // 騰落レシオ日数 //------------------------------------------------ $RSI = [$code_num] //------------------------------------------------ Init() $__INIT__ = 1 end def Main(i) //================================================== // 条件(買条件, 売条件共通部分) //================================================== //まだ上場していない銘柄は株価データがないためnullが返る if (Index == null) return end if ! ($order[(int)Code]) $order[(int)Code] = i end if ! ($RSI[i]) // 銘柄ごとのグローバル変数を初期化する $RSI[i] = RSI_new(9, 0) $hold[i] = 0 return end // 指標の計算を1日進める RSI_next($RSI[i]) // ここまで ======================================== if (1 == PricedataExistCheck(Close)) return end //================================================== // 保有してない→購入 //================================================== if ! ($hold[i]) rsi = RSI_value($RSI[i]) if ! (rsi && Close) return end // 4) 当日終値が100円以上 // 5) 直近25日間の平均売買代金が10億円以上 tv = TradingValume(25) if (Close >= 100 && tv >= 100000) $buyflag[i][0] = 1 $buyflag[i][1] = rsi $buyCnt = $buyCnt + 1 end //================================================== // 保有している→売却 //================================================== elsif ($hold[i]) if ($set[i] < 1) $set[i] = 1 return end $set[i] = $set[i] + 1 //================================================== // 売買(売り) //================================================== if ($set[i] >= $MaxHoldDay) PrintLog("手仕舞い") $sellflag[i] = 1 $set[i] = 0 end end end //==================== // 買い処理 //==================== def SortBuy(i) if (PricedataExistCheck(Close)) return end $long = 0 $long = Num($buyUnit, Close) codeset = $order[(int)Code] Buying(codeset) end //==================== // 売り処理 //==================== def Sell_(i) if (PricedataExistCheck(Close)) return end if ($sellflag[i]) Selling(i) $sellflag[i] = 0 end end //==================== // 銘柄コードを変えながらMain関数,BuySell関数を実行 //==================== Print("-------------------------------------------------") Print("日付 = "+ Year + "/" + Month + "/" + Day) SortInit() // ソート初期化 i = -1 while (i + 1 < $code_num) i = i + 1 {codes[i]}Main(i) end i = -1 while i + 1 < $code_num i = i + 1 {codes[i]}Sort(i) end i = -1 if ($buyCnt) while i + 1 < 3 i = i + 1 {$sortList2[i]}SortBuy(i) end end i = -1 while i + 1 < $code_num i = i + 1 {codes[i]}Sell_(i) end |

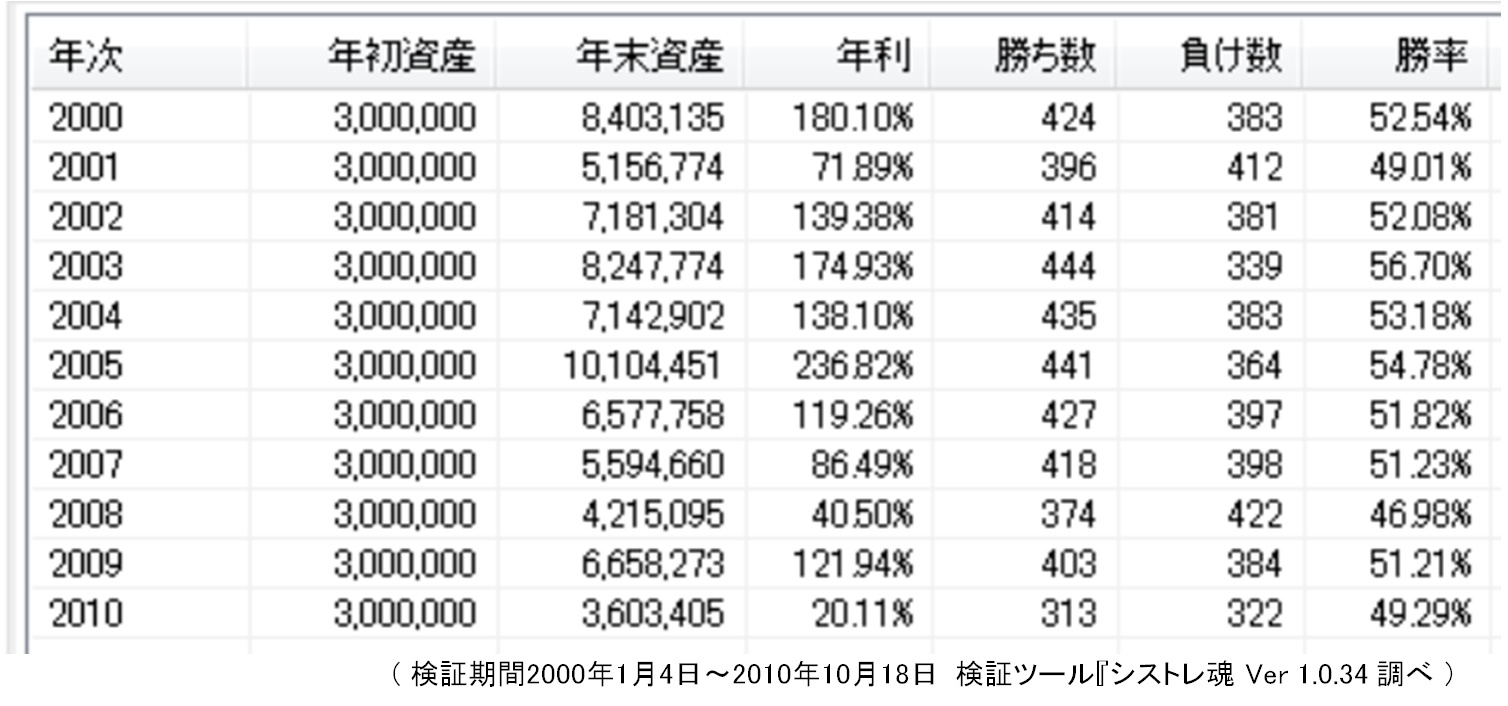

バックテスト結果

手法に「資金300万円で」としきりに書かれているので、従ってみました。

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 |

株価データ: 日足 銘柄リスト: 全銘柄 1998/01/05~2019/08/09における成績です。 ---------------------------------------- 全トレード数 4826 勝ちトレード数(勝率) 2474(51.26%) 負けトレード数(負率) 2352(48.74%) 全トレード平均利率 0.45% 勝ちトレード平均利率 3.71% 負けトレード平均損率 -2.98% 勝ちトレード最大利率 76.02% 負けトレード最大損率 -33.60% 全トレード平均期間 2.98 勝ちトレード平均期間 2.98 負けトレード平均期間 2.97 ---------------------------------------- 必要資金 ¥2,802,000 最大ポジション(簿価) ¥2,998,400 最大ポジション(時価) ¥3,814,600 純利益 ¥20,300,960 勝ちトレード総利益 ¥84,329,220 負けトレード総損失 -¥64,028,260 全トレード平均利益 ¥4,207 勝ちトレード平均利益 ¥34,086 負けトレード平均損失 -¥27,223 勝ちトレード最大利益 ¥689,000 負けトレード最大損失 -¥283,800 プロフィットファクター 1.32 最大ドローダウン(簿価) -¥2,360,370 最大ドローダウン(時価) -¥2,394,470 ---------------------------------------- 現在進行中のトレード数 2 ---------------------------------------- [年度別レポート] 年度 取引回数 運用損益 勝率 PF 最大DD 2000年 247回 ¥2,536,300円 52.23% 1.66倍 -20.65% 2001年 247回 ¥1,150,900円 51.01% 1.29倍 -16.67% 2002年 246回 ¥756,200円 52.85% 1.22倍 -20.00% 2003年 246回 ¥1,484,800円 60.16% 1.54倍 -19.57% 2004年 247回 ¥1,719,788円 61.13% 1.72倍 -14.08% 2005年 245回 ¥2,500,350円 63.67% 2.18倍 -9.53% 2006年 251回 ¥747,000円 54.18% 1.21倍 -16.55% 2007年 247回 ¥116,930円 50.20% 1.03倍 -19.78% 2008年 244回 ¥1,132,930円 47.54% 1.21倍 -21.73% 2009年 244回 ¥1,857,728円 58.61% 1.60倍 -27.95% 2010年 245回 ¥1,139,860円 55.92% 1.52倍 -10.07% 2011年 246回 ¥717,690円 50.41% 1.20倍 -33.60% 2012年 247回 ¥1,431,297円 56.28% 1.52倍 -9.57% 2013年 245回 ¥2,099,695円 55.51% 1.55倍 -24.00% 2014年 243回 ¥602,019円 53.50% 1.19倍 -28.54% 2015年 246回 -¥232,249円 51.22% 0.93倍 -13.05% 2016年 245回 -¥764,545円 48.16% 0.76倍 -9.90% 2017年 248回 ¥1,064,714円 53.23% 1.46倍 -14.05% 2018年 247回 ¥305,436円 48.18% 1.09倍 -15.58% 2019年 150回 -¥65,880円 49.33% 0.97倍 -16.74% |

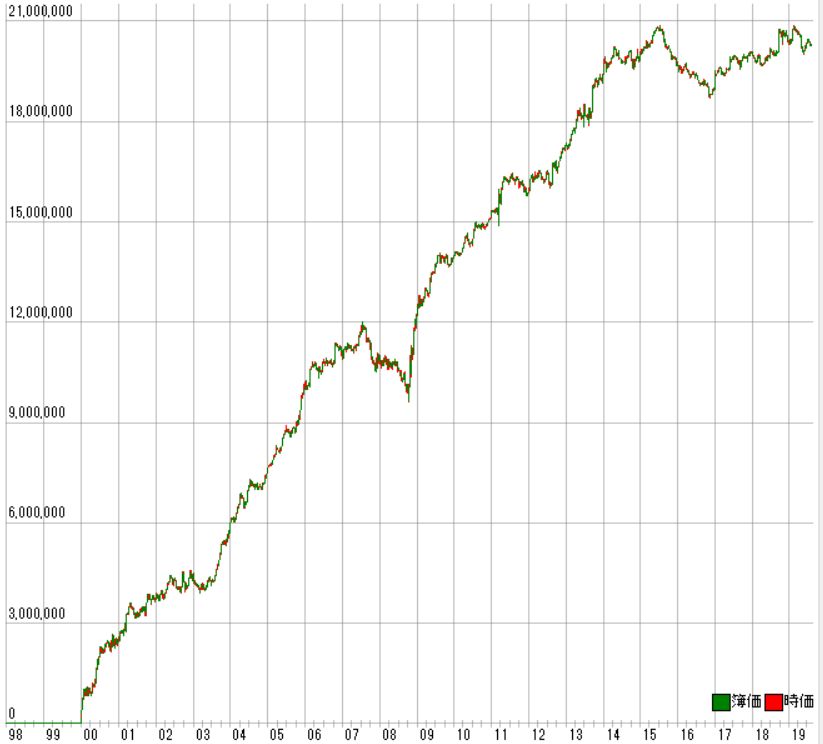

利益曲線は次のとおりです。

年利は35.6% です。最大DDも-28.54%と悪くないです。ただし近年は勝てていません。

まとめ

この手法も、2015頃から寝ています・・・。

こんなにシンプルな手法なのにカーブが曲がるのはなぜだろう・・・???

単純なテクニック指標のシステムトレードは終わったのか・・・!?

理由を推測されている方は是非ともメールや掲示版で教えてください。