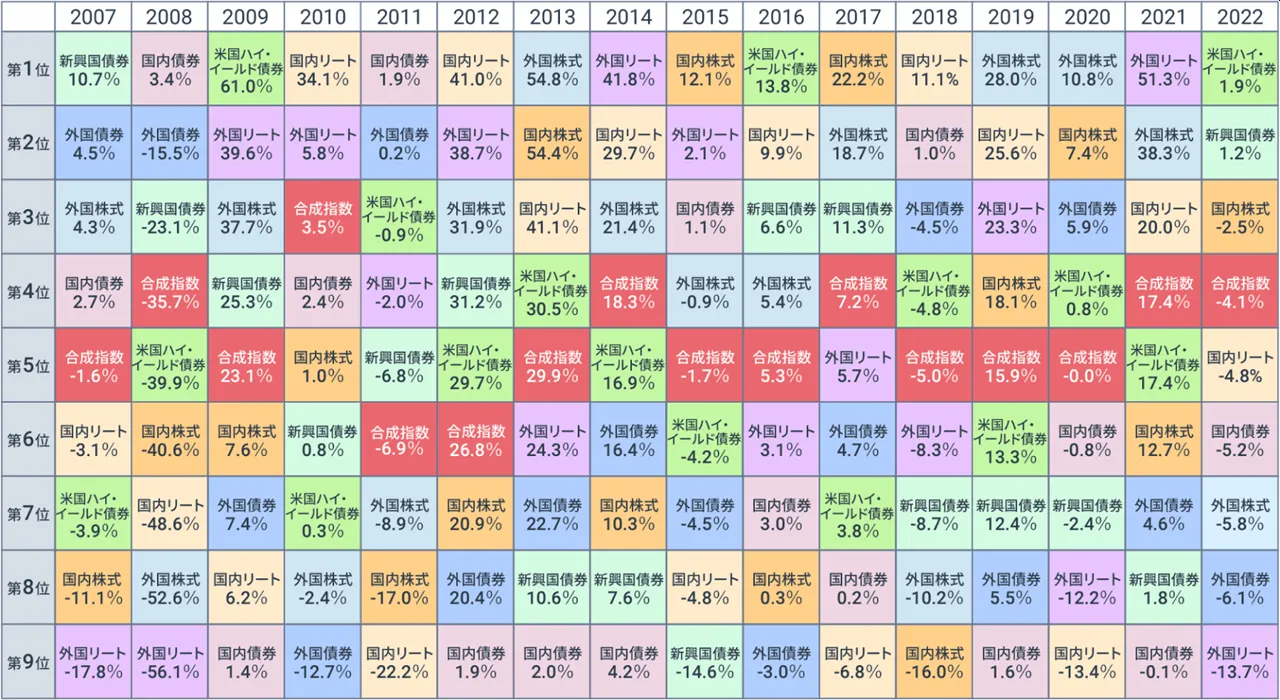

下の表は株式や債券など8つの資産と、その8つの資産へ均等に投資した場合の合成指数において、過去16年間の年間リターンランキングを示しています。

(出所)ブルームバーグ等のデータを基に野村アセットマネジメント作成

各資産のリターンランキングは毎年大きく入れ替わっていることがわかります。

一方で合成指数については、毎年中位近辺で推移していることがわかります。

ご存知の通り投資は確実性がありません。

しかし一つの投資先に全て投資するのではなく、株式、債券、不動産など値動きの異なる投資先に資金を分けることで、リスクを抑えた効果的な分散投資が可能です。

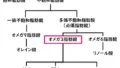

多くの人が目にしたことがある&聞いたことがある説明図だ。

それは、ひょっとしてギャグで言っているのか?

© 魁!!クロマティ高校/野中英次

ではなぜ、 リスクを抑えることが重要 といえるのでしょうか。

効率良く運用するには 複利効果を活用 することが大事です。

そのためには、「負けない運用を目指し、もし負けたとしても大きく負けない」という考え方が重要です。

それってあなたの感想ですよね?

© 異世界ひろゆき/西出ケンゴロー/集英社

そもそも投資に複利効果なんてない事は説明済だけど、それ以外も間違いを含んでる。

分散投資でリスク(標準偏差)は抑えられるか?

リスクが大きい資産を保有するということは、大きく利益が出ることもあれば、大きく損をすることもあるということです。

これは真実。

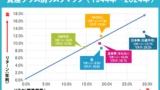

実際に上記の図から数値を抽出してみた。

| 年度 | 新興国債券 | 外国債券 | 外国株式 | 国内債券 | 合成指数 | 国内リート | 米国ハイ・イールド債券 | 国内株式 | 外国リート |

|---|---|---|---|---|---|---|---|---|---|

| 2007 | 10.7 | 4.5 | 4.3 | 2.7 | -1.6 | -3.1 | -3.9 | -11.1 | -17.8 |

| 2008 | -23.1 | -15.5 | -52.6 | 3.4 | -35.7 | -48.6 | -39.9 | -40.6 | -56.1 |

| 2009 | 25.3 | 7.4 | 37.7 | 1.4 | 23.1 | 6.2 | 61 | 7.6 | 39.6 |

| 2010 | 0.8 | -12.7 | -2.4 | 2.4 | 3.5 | 34.1 | 0.3 | 1 | 5.8 |

| 2011 | -6.8 | 0.2 | -8.9 | 1.9 | -6.9 | -22.2 | -0.9 | -17 | -2 |

| 2012 | 31.2 | 20.4 | 31.9 | 1.9 | 26.8 | 41 | 29.7 | 20.9 | 38.7 |

| 2013 | 10.6 | 22.7 | 54.8 | 2 | 29.9 | 41.1 | 30.5 | 54.4 | 24.3 |

| 2014 | 7.6 | 16.4 | 21.4 | 4.2 | 18.3 | 29.7 | 16.9 | 10.3 | 41.8 |

| 2015 | -14.6 | -4.5 | -0.9 | 1.1 | -1.7 | -4.8 | -4.2 | 12.1 | 2.1 |

| 2016 | 6.6 | -3 | 5.4 | 3 | 5.3 | 9.9 | 13.8 | 0.3 | 3.1 |

| 2017 | 11.3 | 4.7 | 18.7 | 0.2 | 7.2 | -6.8 | 3.8 | 22.2 | 5.7 |

| 2018 | -8.7 | -4.5 | -10.2 | 1 | -5 | 11.1 | -4.8 | -16 | -8.3 |

| 2019 | 12.4 | 5.5 | 28 | 1.6 | 15.9 | 25.6 | 13.3 | 18.1 | 23.3 |

| 2020 | -2.4 | 5.9 | 10.8 | -0.8 | 0 | -13.4 | 0.8 | 7.4 | -12.2 |

| 2021 | 1.8 | 4.6 | 38.3 | -0.1 | 17.4 | 20 | 17.4 | 12.7 | 51.3 |

| 2022 | 1.2 | -6.1 | -5.8 | -5.2 | -4.1 | -4.8 | 1.9 | -2.5 | -13.7 |

| 平均 | 4 | 2.9 | 10.7 | 1.3 | 5.8 | 7.2 | 8.5 | 5 | 7.9 |

| 標準偏差 | 13.3 | 10.4 | 24.8 | 2.1 | 15.7 | 23.8 | 20.9 | 20.4 | 26.9 |

| シャープレシオ | 0.3 | 0.28 | 0.43 | 0.62 | 0.37 | 0.3 | 0.41 | 0.25 | 0.29 |

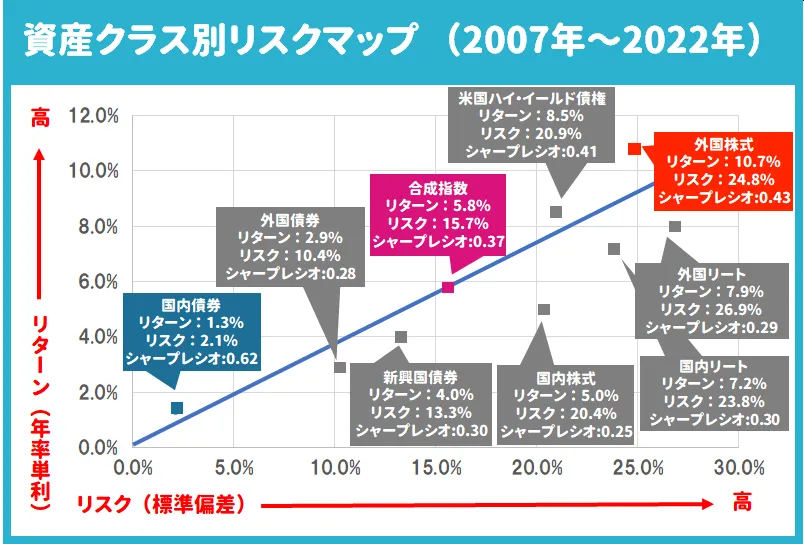

これをリターン(年率単利)とリスク(標準偏差)でプロットし、視覚的にシャープレシオを見てみる。

投資活動においては、

絶対的に「リスクあたりリターン(シャープレシオ)」が大きいほうが正義

その前提に立つと

国内債券がもっともシャープレシオが高く、次に外国株式(オルカン)が高い

合成指数はリスクは下がってるがリターンも下がり、その比率であるシャープレシオも下がっている。本末転倒。

リスクが高いと思うなら金融資産に対する投資比率を下げれば良いし、リターンが低いと思うならレバレッジをかければ良い。

結局、「オルカンに叶うものなし」と図表は教えてくれてるのに勝手な解釈を加えるんじゃないよ。

ちなみにオルカンよりS&P500の方が長期でシャープレシオが高い。商品扱ってるならS&P500が良い。

おわりに

ずっと昔から気持ち悪かったこのデータ。

データを調べた結果

リスクを下げるために分散投資によりリターンを下げ、シャープレシオも下げている

ということが分かった。

まさしく本末転倒。

リスクを下げたいなら現金保有率を上げれば良い。

分散投資は客に多くの資金を商品に回させ信託報酬を取るための謳い文句に過ぎない。

© 悪銭の花唄/津上昌也/渡辺瑛心

証券会社には客を金づるとしか考えてない糞しかいない。

毎月のように大手証券会社から「無料ライフプラン」「セミナー」の電話がかかってくるわ……。

証券会社「今、FPによる無料ライフプランをやってます。参加されませんか?」

私「いえ、既に別のFPに確認してもらってます」

証券会社「素晴らしいですね。比較する意味でも参加しませんか?無料ですし!」

私「・・・・いえ、結構です」