投資活動においては、

絶対的にリスクあたりリターンが大きいほうが正義

であることを忘れてはいけない。

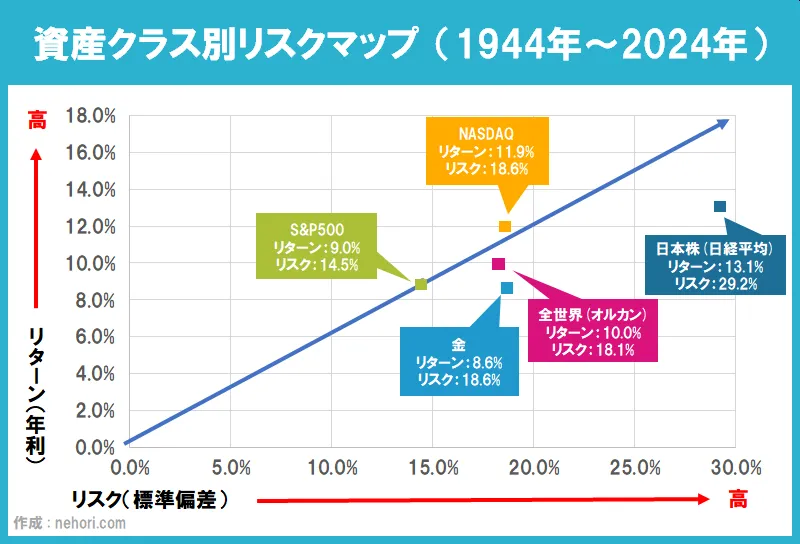

以前、各インデックスのシャープレシオを公開し「S&P500」が最強と説明した。

※ NASDAQも良いけど歴史が浅い

ただし上記の図を見ると「S&P500」より高いリターンが得られる商品もある。

「S&P500」だとFIREが遅れるじゃん?どういうこと?

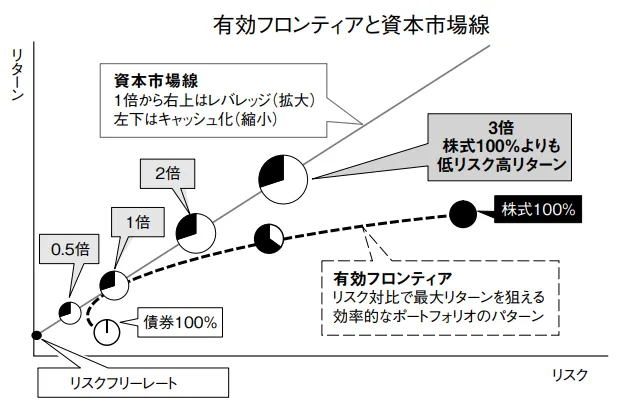

合理的な投資家はレバレッジをかけて接線上のポートフォリオに投資する

ようするにリスクあたりリターン(シャープレシオ)が高いなら、リスクが同じになるようにレバレッジをかければ、同じリスクなのにリターンが高くなる。

リターンを高めるために「半導体」「集中投資(FANG+、Top5)」「個別株」に投資しようとする人がいる。

このとき長い期間でシャープレシオが高い結果が得られているのであれば良いけれど、

リスクの高い資産に集中投資するよりも、リスクの低いポートフォリオにレバレッジをかける方が理論上は効率的

最近はレバレッジ商品を避けて分散投資インデックス商品からFANG+などの集中投資インデックス商品が人気になりつつあるが、リスクを考慮していない。

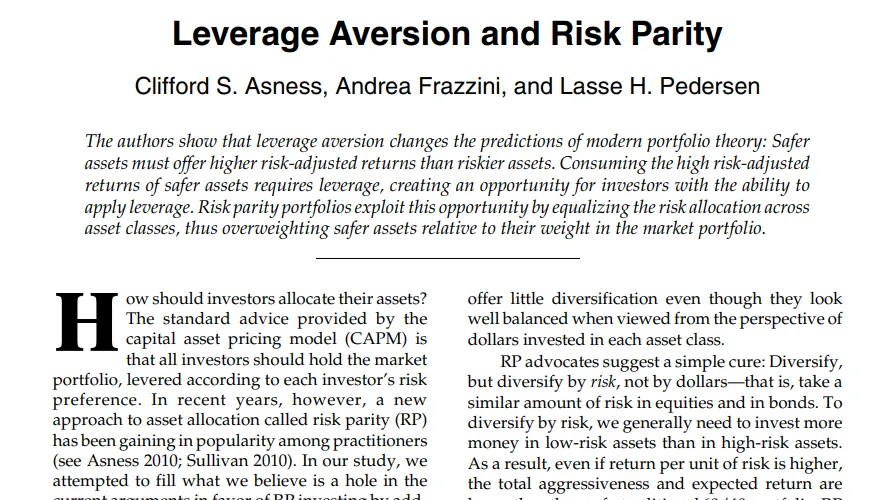

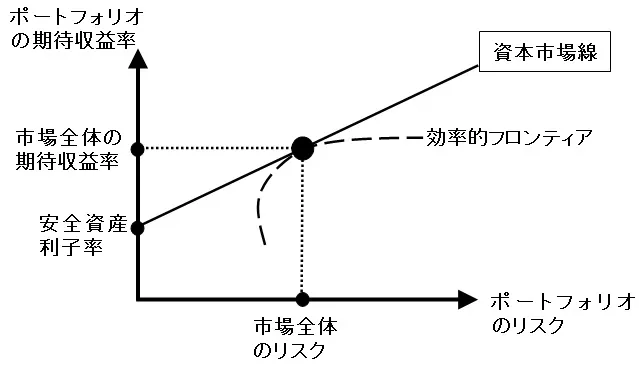

現代ポートフォリオから理論を再確認

上記を記した「Asness, Clifford S., Andrea Frazzini, and Lasse H. Pedersen. “Leverage Aversion and Risk Parity.” *Financial Analysts Journal* 68, no. 1 (2012): 47-59」という論文がある。

現代ポートフォリオ理論(MPT)と資本資産価格モデル(CAPM)の理論によると、

合理的な投資家は効率的フロンティア上のポートフォリオを選択し、その中でも無リスク(安全)資産と接点ポートフォリオを結ぶ線上のポートフォリオに投資する

この線を資本市場線(CML)と呼ぶ。

なぜなら、この線上のポートフォリオはシャープレシオが最大になるため最も効率が高いから。これは復習。

もし投資家が接点ポートフォリオのリターンでは満足できない場合、レバレッジをかけて接線上のポートフォリオに投資すると資産効率を最大化できる。

なぜならレバレッジをかける事でリスクとリターンの関係を維持しつつ資産効率を最大化できるから。

つまり現代ポートフォリオ理論に基づけば、多くの投資家は接点ポートフォリオにレバレッジをかけるのが理論上は合理的

ということ。

にも関わらず、代わりに株の投資比率を上げているのが現状。

投資家がレバレッジをかけない理由は

- (1) レバレッジをかけるのは危険だという思い込みがあるから

- (2) レバレッジをかける手段がないか、手段があってもコストが高いから

が主な理由らしい。

詳細がかかれたサイトがあった。素晴らしい。

レバレッジ商品か信用取引か?

レバレッジをかけることが合理的な投資であることは分かった。

次に「どうやって商品にレバレッジをかけるか?(手段)」も重要となる。

主に3種類。

| 項目 | 信用取引でレバレッジ | レバレッジETF | レバレッジ投資信託 |

|---|---|---|---|

| レバレッジの仕組み | 借入を行う | 商品がレバレッジを内包 | 商品がレバレッジを内包 |

| 手数料 | 手数料や金利 | 信託報酬や管理費用 | 信託報酬や管理費用 |

| リスク管理 | 自己管理が必要 | 商品がリスク管理 | 商品がリスク管理 |

| 流動性 | 高い | 高い | 低い |

| コスト | 金利や手数料 | 信託報酬 | 信託報酬 |

| 税金 | 売買益に課税 | 売買益・分配金に課税 | 売買益・分配金に課税 |

| 取引の複雑さ | 高い | 簡単 | 簡単 |

| レバレッジ倍率 | 自由に設定可能 | 固定(2倍や3倍) | 固定(2倍や3倍) |

| 減価 | 基本的に減価しない | 時間とともに減価 | 時間とともに減価 |

| 追証 | 発生する可能性あり | 発生しない | 発生しない |

| ロスカット | 発生する可能性あり | 発生しない | 発生しない |

| その他のメリット | 購入株が担保になる (現金なしで購入) |

海外赴任時に保有可能 | 海外赴任時に保有可能 |

以下、それぞれ見ていく。

信用取引を利用する場合(ETF商品に投資)

前述通りメリットは

- 減価しない

- 保有している株を担保に投資ができる(二階建て)・・・・暴落時に現金が無い場合などに便利

商品としてはETFの「オルカン」「S&P500」「NASDAQ100」などを選択することになる。

| 指標 | ファンド名 | 信託報酬 |

|---|---|---|

| FANG+ | iFreeETF FANG+ (316A) | 0.605% |

| NASDAQ100 | MAXISナスダック100上場投信 (2631) | 0.22% |

| NASDAQ100 | NEXT FUNDS NASDAQ-100 連動型上場投信 (1545) | 0.22% |

| NASDAQ100 | FreeETF NASDAQ100(為替ヘッジなし) (2840) | 0.11% |

| レバナス | iFreeETF NASDAQ100レバレッジ (2869) | 0.825% |

| S&P500 | iシェアーズ S&P 500 米国株 ETF(1655) | 0.077% |

| S&P500 | MAXIS 米国株式(S&P500)上場投信 (2558) | 0.077% |

| S&P500 | 上場インデックスファンド 米国株式(S&P500) (1547) | 0.165% |

| S&P500 | NEXT FUNDS S&P 500 指数 連動型上場投信 (2633) | 0.066% |

| S&P500 | iFreeETF S&P500(為替ヘッジなし) (2247) | 0.077% |

| S&P500 | SPDR S&P500 ETF (1557) | 0.1034% |

| S&P500レバ | iFreeETF S&P500レバレッジ (2237) | 0.803% |

| オルカン | MAXIS全世界株式(オール・カントリー)上場投信 (2559) | 0.0858% |

| オルカン | NEXT FUNDS 外国株式・MSCI‐KOKUSAI指数連動型上場投信 (2513) | 0.187% |

| オルカン | MAXIS 海外株式(MSCIコクサイ)上場投信 (1550) | 0.165% |

| トップ20 | GX US テック・トップ20 (2244) | 0.4125% |

| トップ20 | iシェアーズ S&P500 トップ20 ETF(313A) | 0.44% |

| インドNifty | NEXT FUNDS インド株式指数・Nifty 50連動型上場投信(1678) | 1.045% |

信託報酬だけでなく出来高も考慮しないと売買が容易ではないので、自ずと以下になる。

| 信託報酬 | ||

|---|---|---|

| NASDAQ100 | MAXISナスダック100上場投信 (2631) | 0.22% |

| S&P500 | iシェアーズ S&P 500 米国株 ETF (1655) | 0.077% |

| オルカン | MAXIS全世界株式(オール・カントリー)上場投信 (2559) | 0.0858% |

信用取引の証券会社が「野村」で決まり

因みに証券会社にも気をつける必要がある。

信用取引は主に次の二種類があるが今回は長期投資前提なので「一般信用」を利用する(一般信用は「原則無期限」が多い)。

- 制度信用・・・・返済期限が最長6ヵ月

- 一般信用・・・・条件を証券会社が自由に決める

で、一般信用の手数料は証券会社によってマチマチ。

| 証券会社名 | 買方金利(制度) | 貸株料(制度) | 買方金利(一般) |

|---|---|---|---|

| 野村證券 | 0.85% | 1.15% | 0.85% |

| GMOクリック証券 | 2.75% | 1.10% | 2.00% |

| むさし証券 | 1.35% | 1.15% | 2.35% |

| SBIネオトレード証券 | 2.30% | 1.10% | 2.75% |

| SBI証券 | 2.80% | 1.15% | 2.80% |

| 楽天証券 | 2.85% | 1.10% | 2.80% |

| 岡三オンライン | 2.60% | 2.00% | 2.80% |

| 大和証券 | 2.80% | 1.15% | 3.00% |

| SMBC日興証券 | 2.50% | 1.15% | 3.00% |

| マネックス証券 | 2.80% | 1.15% | 3.47% |

| 岩井コスモ証券 | 2.69% | 1.15% | 3.69% |

| 立花証券 | 2.60% | 1.15% | 3.90% |

| リテラ・クレア証券 | 2.60% | 1.15% | 3.90% |

見て分かる通り、野村證券が圧倒的に安い。

野村證券を使わないとETFや投資信託と比較しても、そもそも年利負けしてしまうだろう。

詳しい分析は次のサイトにもあった。

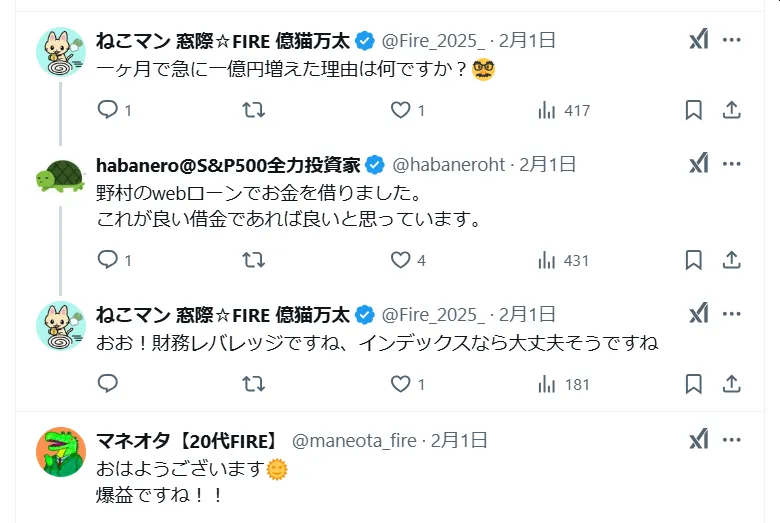

他にも野村の「Webローン」を使う人もいる。

金利は「年1.65%」。

レバレッジ投資信託商品を利用する場合

レバレッジリスク(金利変動・追証発生等)を管理する余裕がない投資家にとっては、リスク・パリティー戦略の魅力は半減してしまう可能性がある。

その場合は投資信託商品。

確かに自分で自由にレバレッジ倍率を決めることはできないが最近は色々と存在しているので困らないだろう。

| ファンド名 | 実質信託報酬 | 利回り(1年) |

|---|---|---|

| T&Dアセット S&P500・4倍ブル型ファンド | 1.243% | 120.94% |

| 大和 テーマレバレッジブロックチェーン2倍 | 1.4055% | 106.82% |

| 大和 S&P500 3倍ブル | 1.3% | 86.74% |

| 大和 iFreeレバレッジFANG+ | 1.275% | 85.34% |

| 大和 NASDAQ100トリプル(マルチアイ搭載) | 1.4075% | 71.97% |

| 大和 NYダウ・トリプル・レバレッジ(3シグマ) | 1.1% | 69.46% |

| 大和 NASDAQ100 3倍ブル | 1.52375% | 69.22% |

| 大和 iFreeレバレッジNASDAQ次世代50 | 1.169% | 58.26% |

| T&Dアセット T&Dダブルブル・ベア・シリーズ9(ナスダック100・ダブルブル9) | 1.184% | 55.35% |

| 農中全共連 NZAM・レバレッジ米国株式2倍ブル(S&P500) | 0.88% | 54.98% |

| 大和 iFree レバレッジS&P500 | 0.99% | 54.75% |

| 大和 iFree レバレッジNASDAQ100 | 0.99% | 46.23% |

| 農中全共連 NZAM・レバレッジ米国株式2倍ブル(NASDAQ100) | 0.88% | 46.16% |

| 楽天 楽天レバレッジNASDAQ-100(レバナス) | 0.77% | 44.88% |

| auアセット auAMレバレッジNASDAQ100 | 0.4334% | 46.59% |

おわりに

この話を2024年7月頃に知り合いの億り人から聞いたとき、意味が分からなかった。

調査した結果、理論に基づく正しい考え方だと理解した。

で野村證券口座を作り7月後半に最後の生活資金を担保に信用取引3倍(500万円分)でETFを購入。

結果。

2024年8月5日の大暴落で追証&ロスカットを経験した

それを考えると、僕には たとえ減価するとしてもレバレッジかけるなら投資信託を活用するのが合ってそうだ。

調査すると幾つかの同件の内容が見つかったのでリンクしておく。