この2週間(7月12日~)で年収以上の損失を出している。

| 日付 | 前日比騰落幅(円) | 前日比騰落率 | 背景 |

|---|---|---|---|

| 2024年 7月12日 | -1033.34 | -2.45% | 円高と米CPIが予想を下回った |

| 2024年 7月25日 | -1285.34 | -3.28% | テスラ、グーグルの決算内容より |

で水曜日、少しでも利益を得ようと最後の生活資金を担保に信用取引3倍(500万円分)でETFを購入した。

そして魔の金曜日。

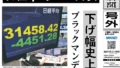

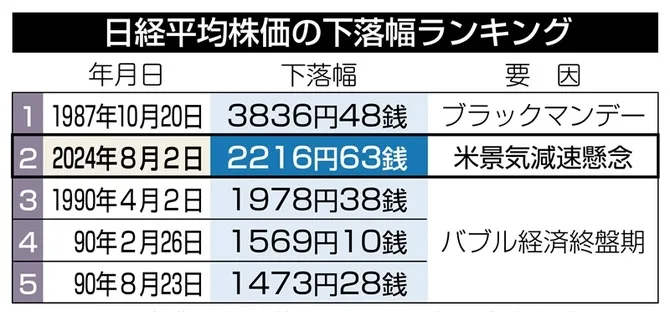

日経平均2216円安!!

ブラックマンデー以来2位の下げ幅!!

ギャーーーーーー!

早目に手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば良かった。手仕舞いすれば…。

人間とは後悔する生き物である

by アメリカ合衆国の作家「ダニエル・ピンク(英: Daniel H. Pink、1964年)」

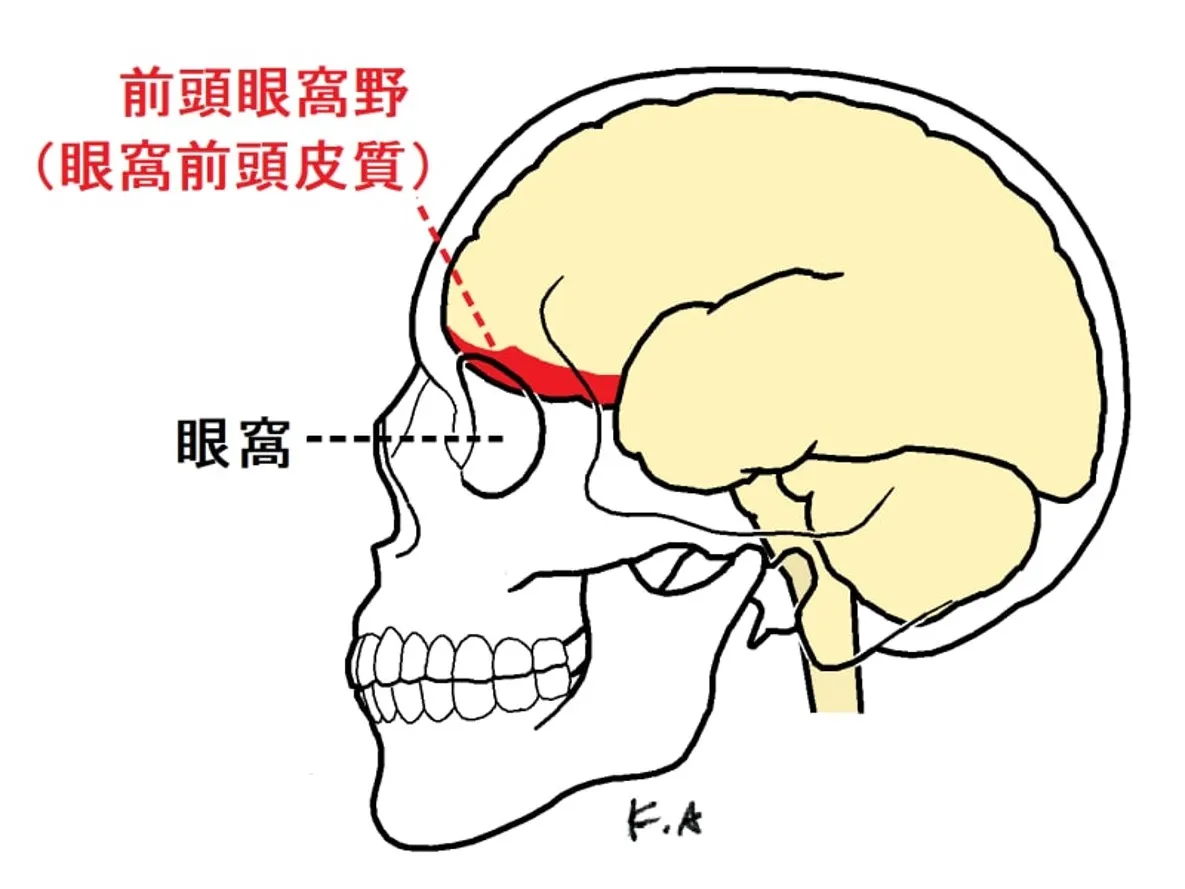

後悔を感じる能力が欠如している場合は、

脳の前頭前野にある「眼窩前頭皮質」という領域に損傷がある

思い返すと僕は後悔ばかりしている。

こんな時は初心に戻ろう。

過去の議事録を調べると、人生最初に受けた「投資セミナー」はマネックス証券を創業した内藤忍氏(2006年3月19日に社内にて)。

山崎元氏含めて大物に投資方法を伝授されてたのに全く活かせてない……。

タイトルは「10万円から始める日本一やさしいお金の増やし方講座」

Agenda

- 「資産設計」に関する基本的な正しい戦略を知る

- 「資産設計」に必要な商品と活用法を具体的に知る

- 「資産設計」を今すぐはじめようというきっかけを作る

ただバカだった僕は、既出だが2006年頃は大学時代の同期とデイトレや個別株にハマっており

年利5%のインデックス投資とか眠たい話してるんじゃねーぞ!

個別株の必勝法教えろよ。そのために参加してるんだろ!

と思いながら話を聞いていた。

内藤忍氏は雰囲気がサングラスっぽいメガネしたヤクザな強面な人だったし、信じたら騙されるのでは?とも感じた。

なお、言ってる事は次の書籍と一緒なので、書籍も参考にしてまとめておく。

なお内藤忍氏はマネックス証券で2002年1月11日から2011年8月19日の間に資産設計コラムを記載していた。

こちらはリンク辿りが出来ないサイト構成になってたのでChatGPT使ってプログラム作りクローリングしてブログ末にリンク済。

もはや預貯金だけでは資産は守れない

10年前は、郵便貯金や定期貯金に入れておけば5%以上の高金利で利息がもらえた。

ところが状況は変わり、

超低金利、年金制度崩壊、終身雇用・年功序列の終焉から中高年のリストラ

といった社会の急激な変化が発生。

日本版401K(企業型確定拠出型年金)を導入する企業も増え、

これからは自己責任で資産を運用すること!

と、元本保障の静かな海から市場経済の荒海にいきなり放りだされてしまった。

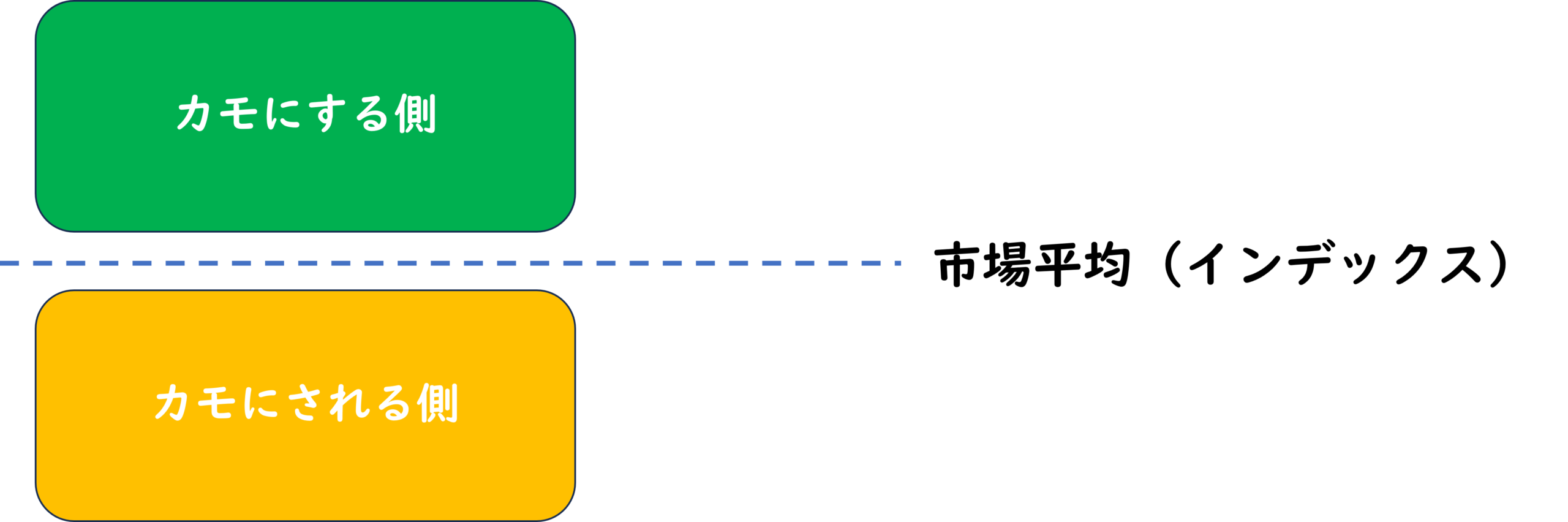

株式投資では知らないうちにあなたもカモになっている

アクティブ運用とは、自分で値上がりしそうな銘柄を選んで市場平均であるインデックス(日経平均やTOPIX)を上回ることを目的にする。

市場平均を上回る勝ち組がいるということは、彼らに「カモ」にされる負け組が同時に存在する。

アクティブ運用で儲けようとしているのは、個人投資家だけではない。

ファンドマネージャーと呼ばれる「運用のプロ」も朝から晩まで企業分析や会社訪問、アナリストからのレポートを見て少しでもリターンを上げようと競争している。

そんな「運用のプロ」でさえも半分以上は運用実績がインデックス以下でしかない。

そんなプロな人達に勝てない限り「カモにする側」には勝てない。

初心者が自分で銘柄を選んで投資することは、

免許取り立てドライバーがF1レースに参加するようなもの

こうすれば資産は増やせる

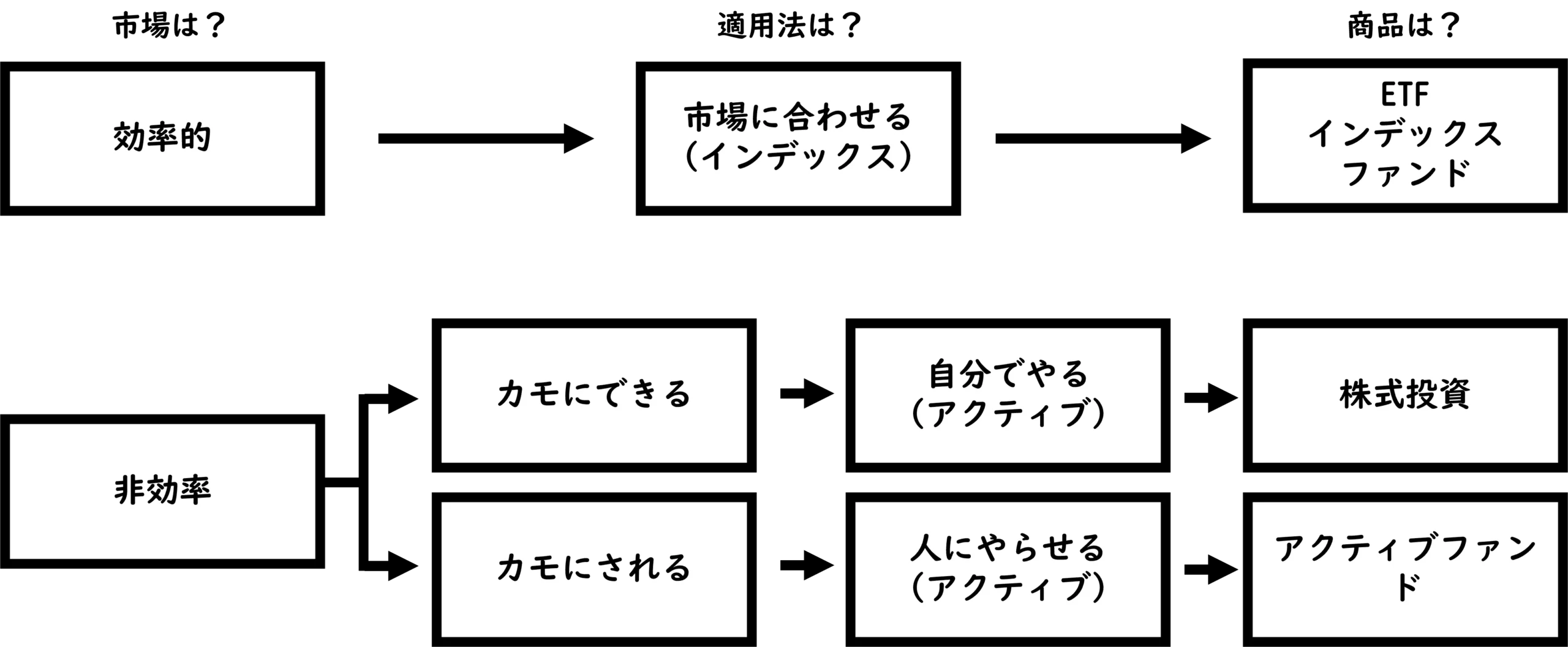

公開されている情報が株価に「織り込まれている」状態を、市場が効率的であるという。

一方で歪み(アノマリー)が市場に存在することを市場が非効率であるという。

市場が効率的だと判断するならば

インデックスファンドやETFでコストを下げるのが合理的。

効率的な市場では投資タイミングを考えるだけムダ。

専門家でも予想は当たらない。

このため、この市場では 最悪な事態にも耐えられ

5%程度の年平均リターンを実現できるポートフォリオを「株式」「債券」「外貨」「不動産」などを組み合わせ設定し、

予想に時間を割くより

長期分散投資によってリスクを減らし、ドルコスト平均法

を使って継続購入することが着実なリターンを狙う解決策。

株式投資は最後に手をつけるべき投資対象

株式投資は自分がカモにする側に立たなければ投資する意味がない。

つまり株式投資とは

市場の効率性が高くなく、かつ自分で運用した方がインデックスよりも高いリターンを実現できるという確信

があるときにはじめてとるべき投資法。

資産形成方法のアプローチ

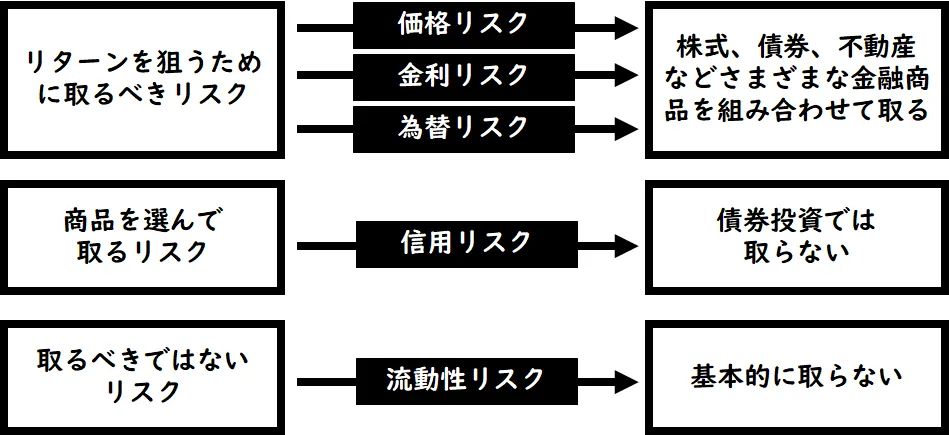

金融商品には5つのリスクがある。

| リスク | 説明 |

|---|---|

| 価格リスク | 株式に代表させる価格の上下によって資産が影響を受けるリスク |

| 金利リスク | 金利の上昇によって債券の市場価格が下落してしまうリスク |

| 為替リスク | 外貨建ての資産が持つリスク |

| 信用リスク | 投資している先の企業や国などが潰れてしまい、投資した元本が戻ってこないリスク |

| 流動性リスク | 売りたいときにすぐに売れないリスク、あるいは売れたとしても大きく値段を下げる必要があるリスク |

これらのリスクとその取り方は次の通り。

これらに対して、次の6つの資産により効率的にリスクを取りながら市場からリターンを狙うのが賢い方法。

| アセットクラス | 価格リスク | 金利リスク | 為替リスク |

|---|---|---|---|

| ①流動性資産 | |||

| ②日本株式 | ● | ||

| ③日本債券 | ● | ||

| ④外国株式 | ● | ● | |

| ⑤外国債券 | ● | ● | |

| ⑥その他の資産 |

具体的なアセットクラスの商品は次の通り。

| アセットクラス | 具体な商品例 |

|---|---|

| ①流動性資産 | 普通貯金、郵便貯金、MRF(マネー・リザーブ・ファンド) |

| ②日本株式 | 日本の株式、日本の株式を取り入れた投資信託やETF |

| ③日本債券 | MMF、中期国債ファンド、その他の日本の国債や社債を組み入れた投資信託 |

| ④外国株式 | 米国株式、中国株式、海外株式に投資する投資信託 |

| ⑤外国債券 | 外債、外債ファンド、外貨MMF(マネー・マーケット・ファンド) |

| ⑥その他の資産 | バランス型ファンド、REIT、金 |

本格的な「資産設計」の戦術(サボテン投資法)

投資のリターンを決めるのは「アセット・アロケーション」(資産配分)。

※ 資産配分 80%程度の要因、投資のタイミングは20%程度の要因

自分のリスク許容度により資産配分を決め、各アセットクラスに投資を行う。

後は定期的(3ヶ月に1度)に見直しをする。

値上がりをすれば比率が高まり、値下がりをすれば比率が低くなるため、値上がりしたものを売り、値下がりしたものを買う。これを繰り返う。

やることはこれだけ。

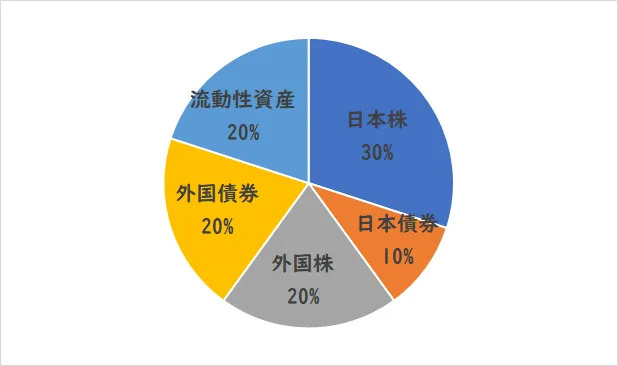

標準的なアセットアロケーションは通り。

- 日本株式インデックス 30%

- 日本債券インデックス 10%

- 外国株式インデックス 20%

- 外国債券インデックス 20%

- 流動性資産 20%

これは株式に6割、債券に4割を配分する現代ポートフォリオ理論に基づく定番の「60/40ポートフォリオ」とほぼ等しい比率となっている。

この資産配分で2005年のインデックスデータで計算するとプラス20.6%になる。

購入する外国株式インデックスはMSCIが基本。

外国株式 = MSCIコクサイ(先進国) + MSCIエマージング(新興国)

これで日本を除く先進国と新興国にバランス良く投資ができる。

まとめ(投資のリターンは市場からのご褒美)

投資は立派な経済行為。

個人投資家が長期投資によって資産を殖やすことは経済の成長に貢献している。

投資とは資金を経済活動のサポートのために投下すること。

投資した株の価格が上昇するのはその会社のビジネスが世の中で評価され、企業価値が高くなった結果。

つまり投資でリターンを上げているということは自分の資金が世の中に貢献していることの裏返し。

投資は人に隠れて行うことではなく堂々と誇りをもってしても良い。

おわりに

内藤忍氏の話は、いろいろ混ぜるため軸がぶれ、結局何が良いのか分からなくなる。

このサイトでは、インデックスのバランス投資を軸に説明をまとめておいた。書籍もセミナーもこんなにシンプルではなかった。

当時のセミナーでは「MRF」「REIT」「ETF」「TOPIX」「MMF」とか色々と知らない用語出てきて理解も追いつかなかった。

また外国債や不動産にまで6種類も資産を分けるのは、少なくとも日本一やさしい資産形成の方法ではない。

それでも内藤氏を信じて調べて即座に日本の固定金利10年国債を買ったところ

当時付き合ってた女性「利回り1.0%で10年預けっぱなし?馬鹿じゃん。」

と言われて、このセミナーのメガネ男の説明内容を信じない事にした記憶が蘇ってきた。

内藤忍氏は最新記事では「DIE WITH ZERO」について書いてる。

私には現時点では資産を残したいと思う子供もおらず、パートナーもいません。

国内外の不動産や投資先からの配当、私募債の金利など毎月使い切れない金額が振り込まれてきます。

自宅にはワインやウイスキーが数百本あって、投資用に購入したものもあります。

今年に入ってからも気に入った現代アートの作品を購入したり、日本刀を購入したりしました。スタートアップ企業にも資金を提供しています。

独身なのか知らないけど、様々な投資で人生を謳歌してるようだ。

マネックスラウンジの過去のコラム「資産設計への道」リンク集

過去のコラムに掲載していた内容は今後クローズするらしい。アーカイブURLから閲覧可能になると思うが、その前にリンクしておいた。

- [2011年8月19日]その480 10年間ご愛読ありがとうございました

- [2011年8月12日]その479 円高は外貨投資をはじめる好機、ただし決め打ちは危険

- [2011年8月5日]その478 投資を考える前に人生の目標を真剣に考えよう

- [2011年7月29日]その477 ネット証券がこれまでやってきたこと、これからやるべきこと

- [2011年7月22日]その476 ネット証券専用ファンドシリーズは買う価値があるのか?

- [2011年7月15日]その475 お金の悩みは人に相談すると楽になる

- [2011年7月8日]その474 過熱する新興国、取り残される新興国

- [2011年7月1日]その473 投資信託に低コストを求める前に・・・

- [2011年6月24日]その472 インデックスかアクティブか、は投資対象によって変わってくる

- [2011年6月17日]その471 個人投資家は金融機関に何を求めているのか?

- [2011年6月10日]その470 お小遣い制をやめれば夫婦は円満になる(はず)

- [2011年6月3日]その469 株ロボファンドの好成績は実力?それともまぐれ?

- [2011年5月27日]その468 成長する新興国に投資をするのは正しい投資戦略なのか?

- [2011年5月20日]その467 これから必要なお金の知識は、「増やし方」プラス「使い方」

- [2011年5月13日]その466 高校生にこそ、将来を考えるための「仕事とお金の教育」が必要

- [2011年5月6日]その465 お金に関して必要なのはテクニックよりも強固なマインド

- [2011年4月22日]その464 長期的な3つの「日本リスク」を認識する

- [2011年4月15日]その463 これからのお金との付き合い方を変えるための「7つの習慣」

- [2011年4月8日]その462 サテライトでお金を使う方法として今考えていること

- [2011年4月4日]その461 ポートフォリオが人と違っていても問題ないのか?

- [2011年3月25日]その460 お金との付き合い方は、今までもこれからも変わらない

- [2011年3月11日]その459 「王様のブランチ」で投資がテーマになるのはいつだろうか?

- [2011年3月4日]その458 「資産倍増計画」で資産は2倍にできるか?

- [2011年2月25日]その457 お金を殖やすことばかり考えていると不幸になる

- [2011年2月18日]その456 日米の個人投資家が考えていることで、似ていること違うこと

- [2011年2月4日]その455 「目標は紙にかけば達成できる」はオカルト思想か?

- [2011年1月28日]その454 日本国が格下げになると、投資にどんな影響が出るのか?

- [2011年1月21日]その453 銘柄選択のあと、株主優待をチェックするのは合理的投資法?

- [2011年1月14日]その452 「お客様感謝DAY」パネルディスカッションの上手な活用法

- [2011年1月7日]その451 人民元建ての資産を今から保有しておく方法

- [2010年12月24日]その450 この1年で最も上昇した投資対象は何?

- [2010年12月17日]その449 インデックスファンドは信託報酬が低いだけで選んではいけない

- [2010年12月10日]その448 日本国債について、これから考えておくべきこと

- [2010年12月3日]その447 毎月分配型ファンドの本当のリターン計算方法知っていますか?

- [2010年11月26日]その446 今持っているお金を”実質的に”殖やす方法を考える

- [2010年11月19日]その445 もしリーマンショック後に日本株に投資をしていたら?

- [2010年11月12日]その444 「サラリーマンは自宅を買うな」と言う5つの理由とは?

- [2010年11月5日]その443 コモディティ投資が、株式や債券と違うところ

- [2010年10月29日]その442 原油先物市場で起こっている「コンタンゴ」って何?

- [2010年10月22日]その441 外国株式投資は、投資国選択の前にグループで押さえておこう

- [2010年10月15日]その440 金の価格はどこまで上がるのか?

- [2010年10月8日]その439 10月は3ヶ月に一度の資産チェックの月

- [2010年10月1日]その438 自分の資産管理は、個別の商品単位で行ってはいけない

- [2010年9月24日]その437 ルイ・ヴィトンが出店した都市に投資せよ

- [2010年9月17日]その436 日本の経済問題はどうすれば解決できるのか?

- [2010年9月10日]その435 秋は、最近流行の「朝活」を始めるのに気持ち良い季節

- [2010年9月3日]その434 もう日本株はあきらめた方が良いのだろうか?

- [2010年8月27日]その433 1ドル80円を超える円高はあるか?為替を考えるための2つの視点

- [2010年8月20日]その432 投信を愛用する一個人投資家として、こんなファンドが欲しい!

- [2010年8月13日]その431 株安・円高で資産配分を考えるタクティカルな方法

- [2010年8月6日]その430 外貨の金利型商品のおススメは債券、投信、それとも外貨MMF?

- [2010年7月30日]その429 為替レートの予測はできない、だから外貨投資をするべき

- [2010年7月23日]その428 テクニカル分析による短期投資で収益はあげられるのか?

- [2010年7月16日]その427 どのインデックスを使うべきか?が問われる時代がやってくる

- [2010年7月9日]その426 投資情報を英語で収集できるようになる方法

- [2010年7月2日]その425 長期投資家にとって、相場の下落は悪い話ではない

- [2010年6月25日]その424 毎月分配型が人気なのは安心感を得るため?

- [2010年6月18日]その423 ツイッターは投資情報を集める「入り口機能」を持っている

- [2010年6月11日]その422 家電製品と投資信託で商品の選び方が違うのはナゼ?

- [2010年6月4日]その421 ピクト図解を使って投資先のビジネスモデルを分析する

- [2010年5月28日]その420 投資信託やETFのコストは、信託報酬だけで単純比較するのは危険

- [2010年5月21日]その419 ギリシア危機で、個人投資家がやってはいけない3つのこと

- [2010年5月14日]その418 信託財産留保金が高いファンドは、実は良心的なファンド

- [2010年5月7日]その417 マーケットの混乱をチャンスに変える3つのステップ

- [2010年4月30日]その416 真面目な人ほど、お金のことで間違えてしまう7つの事例

- [2010年4月23日]その415 ネットで投資の勉強をするためのサイトのご紹介

- [2010年4月16日]その414 1万人アンケートでわかった、お金で未来を変える方法

- [2010年4月9日]その413 投資信託で「FREE」は実現できるのか?

- [2010年4月2日]その412 インデックスとアクティブ、両方をやりたい欲張りな方へ

- [2010年3月26日]その411 人生の問題解決にも応用できる投資の5ステップ・アプローチ

- [2010年3月19日]その410 ピザの注文と同じくらいわかりやすい、バンガードのETF商品構成

- [2010年3月12日]その409 もし、eMAXISがバランス型ファンドを作ったら?

- [2010年3月5日]その408 大前研一さんにPIIGSとBRIICsから世界を見る方法を教えてもらった

- [2010年2月26日]その407 投資のフロンティア拡大を目指す新しい投資法を考える

- [2010年2月19日]その406 【提案】1年経ったら、「お任せファンド」から卒業しよう

- [2010年2月12日]その405 「トリプル・ブル」なのにどうして3倍動かないのか?

- [2010年2月5日]その405 市場が間違っているのか?それとも自分が間違っているのか?

- [2010年1月29日]その404 「お金の教育」は子供の頃から教えたほうが良い

- [2010年1月22日]その403 アクティブファンド選びには『運用会社ミシュラン』が必要だ

- [2010年1月15日]その402 インデックス投資は「アクティブなアート」だ

- [2010年1月8日]その401 「チャンスは貯金できない」~続けるための仲間を作る方法

- [2009年12月25日]投資対象をもう少し大きな視点で考えてみる

- [2009年12月18日]日本の個人金融資産1400兆円は一体どこにあるのか?

- [2009年12月11日]投資信託1000円時代に考える新しい投資戦略

- [2009年12月4日]来年から「続けられる人」になるための7つの工夫

- [2009年11月27日]「60歳までに1億円」を目指す人に贈る7つのアドバイス

- [2009年11月20日]投資と保険をまとめて考えたら頭がスッキリした

- [2009年11月13日]「80%はアセットアロケーションで決まる」は本当か?

- [2009年11月6日]「日本がリーマン・ブラザーズになる」というのは大げさな話?

- [2009年10月30日]あなたは大丈夫?誤解だらけの投資信託選びに陥るな!

- [2009年10月23日]インデックスファンド競争に個人投資家はどう対応すべきか

- [2009年10月16日]日本の個人投資家はイスラム圏とアフリカをもっと知るべき

- [2009年10月9日]毎月分配型投信人気に個人投資家の隠れたニーズが見える?

- [2009年10月2日]ネット上の無料投資情報は上手に利用しないともったいない

- [2009年9月25日]リーマンショック直前から投資してナゼ利益が出るのか?

- [2009年9月18日]10月に開講する「朝しかやっていない大学」

- [2009年9月11日]お金を使って社会貢献する方法は寄付以外にもある

- [2009年9月4日]デイトレーダーは割に合う仕事なのか?

- [2009年8月28日]投資とお金に関して誤解している日本人はまだたくさんいる

- [2009年8月21日]投資の本も量より質で読むべきです

- [2009年8月14日]1000円から出来る投資、1000万円以上の人のための投資

- [2009年8月7日]積立の威力は相場が回復してからジワっと実感できる

- [2009年7月31日]JPモルガンの菅野氏は、これからの投資を短期と長期で考える

- [2009年7月24日]これからのお金との付き合い方で考えておくべきこと

- [2009年7月17日]人生の最期に必要なものはお金で買えないものが多い

- [2009年7月10日]「エッジ」で勝負するか?「ソーシング」で勝負するか?

- [2009年7月3日]10年経っても忘れてはいけない個人投資家視点

- [2009年6月26日]日本株に投資するならアクティブ、それともインデックス?

- [2009年6月19日]日本では投資信託の手数料が下がっていないって本当?

- [2009年6月12日]投資初心者は株式よりも、投信の積立からはじめなさい

- [2009年6月5日]株式投資と自己投資、どっちを先にやったら良いのですか?

- [2009年5月29日]コモディティとどうやって付き合えば良いのか?

- [2009年5月22日]マルキールさんと澤上さん-投資に関する共通点と相違点

- [2009年5月15日]インデックス型バランスファンドの競争激化は朗報か?

- [2009年5月8日]バートン・マルキールさんに質問してみませんか?

- [2009年5月1日]明日からの5連休に読む7冊の書籍のご案内

- [2009年4月24日]証券投資をする人は、なぜ不動産投資をやらないのか?

- [2009年4月17日]「投資教育」とは誰に何をどこまで提供すれば良いのだろうか?

- [2009年4月10日]株が下がっているのにナゼ比率を下げるのか?

- [2009年4月3日]「マネックス資産設計ファンド」に本気で向き合ってみる

- [2009年3月27日]投資が社会貢献であることをもっとダイレクトに感じる方法

- [2009年3月13日]インデックスファンドの運用って意外に難しい(らしい)

- [2009年3月6日]今こそマイホームを買うべきか、買わざるべきか

- [2009年2月27日]「村上レポート」を資産設計に活用する方法

- [2009年2月20日]シニア世代の56.2%が退職後に後悔していること

- [2009年2月13日]投資未経験者に長期投資を説明するとしたら・・・

- [2009年2月6日]「資産設計ファンド」を自分で作ろうとするとどうなるか?

- [2009年1月30日]長期分散投資は終わったか?

- [2009年1月23日]自分に適した資産配分はどうやって探せば良いか

- [2009年1月16日]2009年は運用会社のインデックスバトルが本格化する予感

- [2009年1月9日]日経新聞はナゼ経営者・有識者の予想を掲載するのか?

- [2008年12月26日]夏休みの宿題を最後の日にやる人は、投資で成功しない?

- [2008年12月19日]投資のリスクをどう捉えたら良いのか

- [2008年12月12日]「日本のバンガード」の登場に期待する

- [2008年12月5日]3つの視点で考える進化する資産配分

- [2008年11月28日]ブランド品は来年買おう、でも外貨投資は今からはじめよう

- [2008年11月21日]長期分散投資は報われるか?

- [2008年11月14日]困った時は「淡々麺」

- [2008年11月7日]ナゼ最初はインデックスファンドなのか?

- [2008年10月31日]バフェット氏から哀川翔さんまで 投資の名言に学ぶ

- [2008年10月24日]短期の予想と長期の予想はどっちが難しい?

- [2008年10月17日]不安は具体化して1つずつ解決する

- [2008年10月10日]澤上さんが自信満々な理由

- [2008年10月3日]行動する個人投資家から学んだこと

- [2008年9月26日]心安らかになれる資産運用を目指して

- [2008年9月19日]本当に長期投資していても大丈夫?

- [2008年9月12日]どうする?利回り3.22%のサムライ債と14.38%のトルコリラ債

- [2008年9月5日]海外ETFで地球をすっぽり包み込む2つの方法

- [2008年8月29日]海外ETFとインデックスファンドの戦略的活用法

- [2008年8月22日]日経平均が8000円を割れた頃、どうして買わなかったのか?

- [2008年8月15日]「投資本」の見分け方

- [2008年8月8日]勝間和代さんと橘玲さんの投資手法の違いと共通点

- [2008年8月1日]構造的か?循環的か? - 鳥瞰して2つに分類してみる

- [2008年7月25日]ETFの投資単位引き下げは個人投資家には吉報か?

- [2008年7月18日]どうしても売りから入りたいという「ベア星人」の方へ

- [2008年7月11日]ファイナンシャルプランナーの時代は来るか?

- [2008年7月4日]外国株式投資をはじめる時の具体的商品はどれが良いのか

- [2008年6月27日]アセットアロケーションは戦略的に考え、戦術的に行動する

- [2008年6月20日]FX美女の会を主宰する「ミセス・ワタナベ」から学んだこと

- [2008年6月13日]お金の経営者になろう

- [2008年6月6日]筋トレと資産運用の類似点

- [2008年5月30日]生命保険についても考えるときがやってきた

- [2008年5月23日]資産運用の究極の到達点はどこにあるのか?

- [2008年5月16日]割安で買って割高で売ることがナゼできないのか

- [2008年5月9日]ファンド・オブ・ファンズにも求められる「情熱と冷静の間」

- [2008年5月2日]海外ETF 最初は2本で組み合わせる

- [2008年4月25日]GWにちょっとやってみる「観る」「聴く」「読む」

- [2008年4月18日]資産配分はリスク、リターン、相関係数で決まるアート

- [2008年4月11日]単純に比較できないバランスファンド

- [2008年4月4日]米ドルはいつ買ったら良いのか

- [2008年3月28日]結婚と投資の共通点

- [2008年3月21日]不動産投資の2つの方法

- [2008年3月14日]分散投資を続けるための頭のトレーニング

- [2008年3月7日]資産運用は長期&グローバルに考える

- [2008年2月29日]【先着順】読者限定特選商品のご案内

- [2008年2月22日]老後資金には本当に1億円必要か?

- [2008年2月15日]ジャック天野が「投資の機会損失」を防止する

- [2008年2月8日]リタイアメント後に必要な商品はどこに?

- [2008年2月1日]3つのコントロールで投資のリターンを高める

- [2008年1月25日]今回の相場で自分の運用方法に不安を抱いた方へ

- [2008年1月18日]この相場で個人投資家がやるべき3つのこと

- [2008年1月11日]2007年に出版されたおススメ資産運用本リスト

- [2008年1月4日]年初にやるべきは相場予想よりも仕組み作り

- [2007年12月28日]隣の芝生は何色?34人の資産運用から学べること

- [2007年12月21日]行動経済学で投資のリターンは改善できるか ★★☆☆☆

- [2007年12月14日]基準価額49,702円の投資信託は買ってはいけない?

- [2007年12月7日]資産設計の仕組み作り

- [2007年11月30日]どうしてこんなに多くの人が資産運用に失敗してしまうのか

- [2007年11月16日]相場急変にも動じない個人投資家に学ぶ

- [2007年11月9日]新興国投資にこんな商品が欲しい ★★★☆☆

- [2007年11月2日]理想のセミナーを目指して ★☆☆☆☆

- [2007年10月26日]FPは個人投資家を救えるか? ★☆☆☆☆

- [2007年10月19日]投資信託を巡る「専門家」の意見 ★★☆☆☆

- [2007年10月12日]今年の秋こそ・・・ ★☆☆☆☆

- [2007年10月5日]中国はこれからどうなる? ★★☆☆☆

- [2007年9月28日]マネックスFXのレバレッジは何倍が良いのか? ★★★☆☆

- [2007年9月21日]悩ましい「外国債券」の運用 ★★☆☆☆

- [2007年9月14日]資産運用の仕組み作り ★★★☆☆

- [2007年9月7日]今こそ日本株投資を真剣に考える ★★★☆☆

- [2007年8月31日]資産運用と社会貢献 ★☆☆☆☆

- [2007年8月24日]ベトナムとドバイ ★★★☆☆

- [2007年8月17日]過去からこれからの投資を考える ★★★★☆

- [2007年8月10日]投資信託とダーウィンの進化論 ★★☆☆☆

- [2007年8月3日]外国株式のインデックス ★★★★☆

- [2007年7月27日]既製服からオーダーメイドへ ★★☆☆☆

- [2007年7月20日]資産運用の2つの壁の突破法 ★☆☆☆☆

- [2007年7月13日]1年後は円高? ★★★☆☆

- [2007年7月6日]ETFにも当てはまる「質量保存の法則」

- [2007年6月29日]金利上昇への準備をはじめよう

- [2007年6月22日]外貨投資、これからでは遅すぎますか?

- [2007年6月15日]コストと同時に考えるべきこと

- [2007年6月8日]今度の個人向け国債はどちらを買うか

- [2007年6月1日]AコースとBコース、どちらを選ぶべきか?

- [2007年5月25日]投資信託の信託報酬を払わない方法

- [2007年5月18日]信託報酬の高いファンドは買ってはいけない?

- [2007年5月11日]欲しいものを教えてください

- [2007年4月27日]さわかみ投信に行ってきました

- [2007年4月20日]さわかみファンドへの質問状

- [2007年4月13日]外貨投資をはじめるべき3つの理由

- [2007年4月6日]本当に知りたい投資信託の情報

- [2007年3月30日]ファンド選びの難しさ(2)

- [2007年3月23日]ファンド選びの難しさ

- [2007年3月16日]外貨運用の新しい流れに乗り遅れるな

- [2007年3月9日]長生きしないリスク、長生きするリスク

- [2007年3月2日]今回の調整局面から何を学ぶか

- [2007年2月23日]投資の勉強の効果測定

- [2007年2月16日]10年後幸せになるためにどうしたら良いですか

- [2007年2月9日]『資産設計手帳』を作りませんか

- [2007年2月2日]資産運用のメンターを探す

- [2007年1月26日]長期個人投資家が求める外貨投資商品は?

- [2007年1月19日]こんな商品、あったら欲しい(3)

- [2007年1月12日]「資産設計ファンド」で人生設計できるか

- [2007年1月5日]年初の相場予想より大切なこと

- [2006年12月22日]来年はお金との付き合い方を少し変えてみよう

- [2006年12月15日]シンプルに考える老後の資産設計

- [2006年12月8日]中国株のもう1つの投資法

- [2006年12月1日]究極の資産運用おまかせ定食

- [2006年11月24日]新しい投資先に安心して投資できる環境を

- [2006年11月17日]貸株金利 来年も0.5%でお願いします!

- [2006年11月10日]住宅ローンのある人は投資してはいけないの?

- [2006年10月27日]子供へのお金の教育はタブー?

- [2006年10月20日]投資をはじめない3つの理由への処方箋

- [2006年10月13日]新富裕層から学ぶお金との付き合い方のヒント

- [2006年10月6日]投資を学ぶためのツール

- [2006年9月29日]定食とアラカルト

- [2006年9月22日]ある読者の方からの意見

- [2006年9月15日]続 秋の夜長に読む7冊の本

- [2006年9月8日]金利に敏感になる

- [2006年9月1日]投資信託の不思議な使い方

- [2006年8月25日]銘柄選びでやってはいけないこと

- [2006年8月18日]今年、分散投資を実践していたら・・・

- [2006年8月11日]恋愛下手は投資下手?

- [2006年8月4日]公平なサービスとは?

- [2006年7月28日]デイトレーダーの大学教授

- [2006年7月21日]eラーニングの可能性

- [2006年7月14日]人生を豊かにするお金のルール

- [2006年7月7日]テクニカル分析でお金持ちになれるか?

- [2006年6月30日]プライベートバンクの発想法

- [2006年6月23日]金融業界のマジシャンたち

- [2006年6月16日]似て非なるもの ナンピンとドルコスト平均法

- [2006年6月9日]ジャック天野と安部礼司

- [2006年6月2日]日本株の調整局面から学ぶこと

- [2006年5月26日]商品(コモディティ)価格が気になる方へ

- [2006年5月19日]BRICsオープンが買えなくなってしまう本当の理由

- [2006年5月12日]誰の話を信じたらよいのか?

- [2006年4月28日]変わるものと変わらないもの

- [2006年4月21日]リターンだけではなくリスクも考える

- [2006年4月14日]BRICsファンドの使い分け

- [2006年4月7日]外貨預金と毎月分配型投信

- [2006年3月31日]投資信託を見直そう

- [2006年3月24日]資産設計塾シニア編

- [2006年3月17日]日本株ファンドの選び方

- [2006年3月10日]預貯金だけの資産運用に決別を

- [2006年3月3日]自己資金でやった株式投資 - 1年後の結果

- [2006年2月24日]貸株サービス 使う理由、使わない理由

- [2006年2月17日]団塊の世代の資産設計

- [2006年2月10日]外国株式に投資するなら「いぶし銀」ファンドで

- [2006年2月3日]お金を運用するのは誰のため?

- [2006年1月27日]会社の中身を知らないと投資できないか?

- [2006年1月20日]「専門家」の予想は役に立つのか 2006年

- [2006年1月13日]「お金の専門家」とは誰のこと?

- [2006年1月6日]こんな時でも長期分散投資が基本

- [2005年12月16日]資産設計塾 実践編を書いたわけ

- [2005年12月9日]無料キャンペーンの賢い使い方

- [2005年12月2日]投資の勉強法を工夫してみよう

- [2005年11月25日]今日が最後の一日だとしたら・・・

- [2005年11月18日]独身主義にピリオドを!

- [2005年11月11日]上昇相場でナゼか儲けられない人へ

- [2005年11月4日]BRICsファンドの実践活用法

- [2005年10月28日]マネックス・ユニバーシティは何をするの?

- [2005年10月21日]情けは人のためならず

- [2005年10月14日]MAIは何をしているのか?

- [2005年10月7日]資産設計と社会貢献

- [2005年9月30日]投資信託をもっと活用しよう

- [2005年9月16日]私のマネックスFX活用法

- [2005年9月9日]捨てる勇気

- [2005年9月2日]ファイナンシャル・プランナーの存在意義

- [2005年8月26日]マネー誌の功罪

- [2005年8月19日]マネックス・ビーンズ証券の秘密兵器

- [2005年8月12日]「資産設計塾」はマネックス・ビーンズの宣伝本?

- [2005年8月5日]人のお金、自分のお金

- [2005年7月29日]個人投資家の成功例に学ぶ

- [2005年7月22日]投資をこれからはじめるためのアクションプラン

- [2005年7月15日]オルタナティブ投資カタカナ用語辞典

- [2005年7月8日]「アジア フォーカス」のチェックポイント

- [2005年7月1日]こんなエマージングファンドが欲しい

- [2005年6月24日]お鮨とオルタナティブ投資

- [2005年6月17日]忘れたくないが、知られたくないこと

- [2005年6月10日]10年で1億円作る方法

- [2005年6月3日]読者の方からの真っ当なご意見

- [2005年5月27日]こんな商品あなたには必要ですか?

- [2005年5月20日]投資信託とは買うと損する商品なのか

- [2005年5月13日]危険な商品とは?

- [2005年5月6日]勉強会競争

- [2005年4月22日]人生の夢と目標を具体化する方法

- [2005年4月15日]面白い投資とつまらない投資

- [2005年4月8日]19年かかった私の「資産設計への道」

- [2005年4月1日]個人投資家がプロに勝つ方法

- [2005年3月25日]不動産の価格は本当に下げ止まったのか

- [2005年3月18日]バリュー投資で得た3つのこと

- [2005年3月11日]個人向け国債 - 買わない理由、買う理由

- [2005年3月4日]格言に学ぶ投資の知恵

- [2005年2月25日]個人投資家に銘柄選択は可能か(3)

- [2005年2月18日]なぜか間違えてしまう資産設計の方法

- [2005年2月14日]ビジョンとミッションに基づく合理的投資を!

- [2005年2月4日]オルタナティブ投資の現場ではこんなことをやっている

- [2005年1月28日]日本株から撤退する投信会社

- [2005年1月21日]「資産設計塾」を書いたわけ

- [2005年1月14日]「経営者・有識者」の予想は信用できるか(2)

- [2005年1月7日]「経営者・有識者」の予想は信用できるか(1)

- [2004年12月24日]投信運用会社の哲学とは?

- [2004年12月17日]本格的なオルタナティブ投資

- [2004年12月10日]個人投資家が求めるものは何か

- [2004年12月3日]カレーと上海ガニを食べながら投資を考える

- [2004年11月26日]定量評価と定性評価

- [2004年11月19日]外貨投資の通貨分散

- [2004年11月12日]資産設計で覚えておきたい数字

- [2004年11月5日]投資のリターンは市場からのご褒美

- [2004年10月29日]こんな商品、あったら欲しい(2)

- [2004年10月22日]マニアックな投資 既発債

- [2004年10月15日]消えたETF

- [2004年10月8日]織り込み済み

- [2004年10月1日]インフレに正面から備える方法

- [2004年9月24日]ボラティリティを実感する方法

- [2004年9月17日]なぜ株式投資で儲けられないか

- [2004年9月10日]金融商品のカラクリ - 投資信託編

- [2004年9月3日]金融商品のカラクリ

- [2004年8月27日]新しい投資対象の可能性

- [2004年8月20日]ゲームオーバーにならないために

- [2004年8月13日]ミスマッチリスク

- [2004年8月6日]マネー運用を始める前に

- [2004年7月23日]SRIファンドで社会責任投資ができるか?

- [2004年7月16日]「売り」は「買い」より難しい

- [2004年7月9日]どちらを選ぶ?成行と指値

- [2004年7月2日]資産設計の「夢」のかなえ方

- [2004年6月25日]読者の方からの質問に回答 10万円からの投資でリバランスできるのか?

- [2004年6月18日]40歳、年収500万円のAさんはいつ引退するとハッピーか

- [2004年6月11日]もし1年前に戻ることができたら・・・・

- [2004年6月4日]外貨投資の2つのポイント

- [2004年5月28日]投資タイミングで儲けられるのか

- [2004年5月21日]リターンだけで投資を評価して良いのか

- [2004年5月14日]「アイ」がないと何が違う? - POとIPO

- [2004年5月7日]インフレになるときの投資商品

- [2004年4月30日]どうする?中国株

- [2004年4月23日]日本株で8000万円を運用する個人投資家の話

- [2004年4月16日]投資が苦手な方へ「サボテン投資法」(2)

- [2004年4月9日]投資が苦手な方へ「サボテン投資法」(1)

- [2004年4月2日]資産運用のプロとアマの違いは?

- [2004年3月26日]投資は勉強しないと儲からない

- [2004年3月19日]物理学とテクニカル分析

- [2004年3月12日]手数料無料!株式ミニ投資

- [2004年3月5日]世の中にうまい話はあるのか(2)

- [2004年2月27日]世の中にうまい話はあるのか(1)

- [2004年2月20日]中国株 自分で銘柄選択やりますか?

- [2004年2月13日]投資の世界で信用できるのは?

- [2004年2月6日]恋愛と投資の違い

- [2004年1月30日]金融専門用語にだまされるな

- [2004年1月23日]投資の本質を考えよう

- [2004年1月16日]金持ち投信、貧乏投信

- [2004年1月9日]年初の予想からわかること

- [2003年12月26日]マネックスFXで考える長期投資、短期投資

- [2003年12月19日]気持ちの良い長期投資

- [2003年12月12日]自分でやる、人にやらせる、市場に合わせる

- [2003年12月5日]取引前に区別しよう、短期投資と長期投資

- [2003年11月28日]9勝1敗なのに儲からないのはナゼ?

- [2003年11月21日]良い損切り、悪い損切り

- [2003年11月14日]持ち値の呪縛(じゅばく)

- [2003年11月7日]利食いと損切り

- [2003年10月31日]資産設計の本当の目標

- [2003年10月24日]秋の夜長に読む7冊の本

- [2003年10月17日]アクティブファンドで投資をする

- [2003年10月10日]外貨投資のリスクとリターン

- [2003年10月3日]個人投資家に銘柄選択は可能か(2)

- [2003年9月26日]個人投資家に銘柄選択は可能か(1)

- [2003年9月19日]日本株の上昇相場に乗り遅れたと思っている方へ

- [2003年9月12日]投資信託をどう利用すればいいのか

- [2003年9月5日]初回利率0.77%の個人向け国債

- [2003年8月29日]債券ベアファンドの使い方

- [2003年8月22日]澤上さんと林さん

- [2003年8月15日]貸株サービスに関する7つの誤解

- [2003年8月8日]ギャンブルと投資

- [2003年8月1日]インベストメントとトレーディング

- [2003年7月25日]金利12%のユーロ建外貨預金で儲ける方法

- [2003年7月18日]買いから入るか、売りから入るか

- [2003年7月11日]人民元が切り上げになったら中国株はどうなる?

- [2003年7月4日]個人向け「オルタナティブ・インベストメント」とは?

- [2003年6月27日]バンガードの外国投信はなぜ定額買付できないのか

- [2003年6月20日]外債投資ってどうよ

- [2003年6月13日]株式の銘柄選択に関するヒント

- [2003年6月6日]こんな商品、あったら欲しい

- [2003年5月30日]中国株 ファンドで投資をすべき理由

- [2003年5月23日]100万円以上の外貨運用方法(4)

- [2003年5月16日]100万円以上の外貨運用方法(3)

- [2003年5月9日]100万円以上の外貨運用方法(2)

- [2003年5月2日]100万円以上の外貨運用方法(1)

- [2003年4月25日]日経平均が下がる時の個別株投資

- [2003年4月18日]いくらまでお金を貯めるつもりですか?

- [2003年4月11日]「慣れるより習え」 - 勉強会のススメ

- [2003年4月4日]為替の疑問(4)通貨の分散はどうしたらいいのか

- [2003年3月28日]為替の疑問(3)為替取引にどの商品を選択すべきか

- [2003年3月24日]為替の疑問(2)為替レートが変動しないならどうする?

- [2003年3月14日]為替の疑問(1)外貨運用をすると為替リスクは減る?

- [2003年3月7日]エンハンスト・インデックスとは?

- [2003年2月28日]不動産投資を考える(2)

- [2003年2月21日]不動産投資を考える(1)

- [2003年2月14日]「金」は資産設計の対象に加えるべきか

- [2003年2月7日]なぜ、マネックス証券ではまだ個人向け国債を販売しているの?

- [2003年1月31日]外貨債券型運用の商品選択

- [2003年1月24日]個人向け国債、最終チェックポイント

- [2003年1月17日]今年はじまる新しい商品、サービス

- [2003年1月10日]今年こそ資産設計の勉強を始めよう!

- [2002年12月27日]攻める運用と守る運用$301C今年の資産設計の総まとめ

- [2002年12月20日]中国株を取扱わない理由

- [2002年12月13日]変動金利国債は買った方が良いのでしょうか

- [2002年12月6日]きちんと説明します、貸株サービス

- [2002年11月29日]信用取引の上手な活用法

- [2002年11月22日]手元にある株券は証券会社に預けよう

- [2002年11月15日]非課税で国が元本保証する商品

- [2002年11月8日]外貨の運用を考えよう

- [2002年11月1日]人気の毎月分配型ファンドってどうなの?

- [2002年10月25日]長期運用のちょっとしたコツ

- [2002年10月18日]金融商品にだまされない方法

- [2002年10月11日]マネックスナイター - 株式売買に使ってみよう

- [2002年10月4日]信用取引 - 始めるならしっかり勉強してから

- [2002年9月27日]株式投資 - 4つに整理して考えてみよう

- [2002年9月20日]貸株サービス - 株式で収益を上げるもう一つの方法

- [2002年9月13日]賃貸と持家、あなたはどっち?(2)

- [2002年9月6日]賃貸と持家、あなたはどっち?(1)

- [2002年8月30日]長期投資に頼らないリターンの追求

- [2002年8月23日]ファンドマネージャーは信用できない?

- [2002年8月16日]ある個人投資家との会話

- [2002年8月9日]コストをかけずに入金をする方法

- [2002年8月2日]誠実でまっとうな会社への投資 - 「社会責任投資」という考え方

- [2002年7月26日]株価が下落している時に何をしたら良いのか

- [2002年7月19日]投資信託 - こんな商品・サービスが欲しい!

- [2002年7月12日]ペイオフ対策で考えておくべきこと

- [2002年7月5日]J- REIT(不動産投資信託)は買い?

- [2002年6月28日]円高になったら外貨投資はどうする?

- [2002年6月21日]マネープランナーで資産設計

- [2002年6月14日]長期投資は報われるのか?(2)

- [2002年6月7日]長期投資は報われるのか?(1)

- [2002年5月31日]知っていますか?投資信託の2つの手数料の違い

- [2002年5月24日]分配金の多いファンドは良いファンド?

- [2002年5月17日]チャートから将来が予測できるか?

- [2002年5月10日]ドル・コスト平均法は万能か?

- [2002年4月26日]やってみよう!「資産設計チェックリスト」

- [2002年4月19日]株式と投資信託、どっちで運用するのがいいの?(2)

- [2002年4月12日]株式と投資信託、どっちで運用するのがいいの?(1)

- [2002年4月5日]バンガードとフィデリティ

- [2002年3月29日]ETFとインデックスファンド

- [2002年3月22日]「インデックス」って何?(2)

- [2002年3月15日]「インデックス」って何?(1)

- [2002年3月8日]投資信託は「買ってはいけない」?(2)

- [2002年3月1日]投資信託は「買ってはいけない」?

- [2002年2月22日]金融機関にだまされない方法

- [2002年2月15日]運用コストを下げよう! - 入出金編

- [2002年2月8日]「ペイオフ」なんて怖くない

- [2002年2月1日]海外資産に投資をする方法 - 外国投信を検討してみよう-

- [2002年1月25日]1ドル=150円になったらあなたの資産は? - シンプルな資産設計入門-

- [2002年1月18日]外貨預金と外貨MMF 何がどう違う?

- [2002年1月11日]MMF