レバナス?強いよね。

序盤・中盤・終盤、スキがないと思うよ。

だけど、オレは悩んでるよ。

「レバナス」とは、レバレッジNASDAQ100。

2024年6月19日にようやく過去最高益を達成し、自慢・煽り祭りが繰り広げられている。

🔽

レバレッジ商品はNASDAQ100以外にも多くある。

【NASDAQ100】

| 商品名 | 販売業者 | 信託報酬 |

|---|---|---|

| iFreeレバレッジ NASDAQ100 | 大和アセ | 0.99% |

| 楽天レバレッジNASDAQ-100 | 楽天 | 0.77% |

| auAM レバレッジ NASDAQ100 | au | 0.4334% |

| auAMQuantitativeControlレバレッジNASDAQ100※1 | au | 0.3575% |

| NZAMレバレッジ米国株式2倍ブル(NASDAQ) | 農林中金アセ | 0.88% |

| NASDAQ100 3倍ブル | 大和アセ | 1.52375% |

※1 償還日2034.3.21

※2 償還日2026.10.22

【S&P500】

| 商品名 | 販売業者 | 信託報酬 |

|---|---|---|

| iFreeレバレッジS&P500 | 大和アセ | 0.99% |

| NZAMレバレッジ米国株式2倍ブル(S&P500) | 農林中金アセ | 0.88% |

| S&P500・4倍ブル型ファンド※3 | T&Dアセ | 1.243% |

※3 償還日2025.2.17

【その他】

| 商品名 | 販売業者 | 信託報酬 |

|---|---|---|

| NYダウ・トリプル・レバレッジ(3σ) | 大和アセ | 1.1% |

| Tracersグローバル2倍株(地球コンプリート)※4 | 日興アセ | 0.199% |

| iFreeレバレッジ FANG+ | 大和アセ | 0.9845% |

※4 償還日 2030.3.29

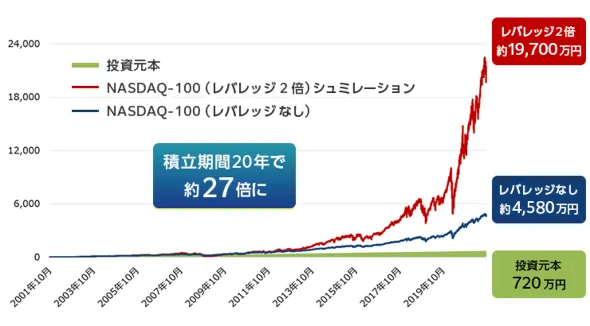

楽天証券のWebページでは、2001年から20年間3万円ずつ積立を実施した際のシミュレーションが行われている。

その結果は、投資元本720万円に対して資産総額は1億9700万円と27倍まで増加。

そもそもNASDAQ100は右肩上がりなので、レバレッジなしで積立を行っていた場合でも資産総額は4580万円と元本の6倍以上にはなっているけどね。

レバ否定派「逓減(減価)が〜、コストが〜」

賛成派「それらを加味してもバックテストではレバ無し指数にリターン勝つ可能性高いんだけど」

否定派「過去は過去」

賛成派「それ言ったら何も買えないじゃんww」

X見ると上記のような会話が多い。

確かにレバレッジ型ファンドには大きな落とし穴がある。

仮に買ってから、ほとんど下がることなく上昇を続けていけば確かに上昇幅の2倍とかのリターンがあるが、上昇と下落を繰り返すと必ずしもその通りにはならない。

これはレバレッジ型投信の仕組みにある。

今後 一歩先行く記事を書くために、今回は誰でも知ってる基礎をまとめておく。

レバレッジの値動きを理解する

具体例として、レバレッジ2倍のファンドの値動きを見てみよう。

因みにこの記事は2年前に書いたものなので、今では公式サイト達も詳しい。

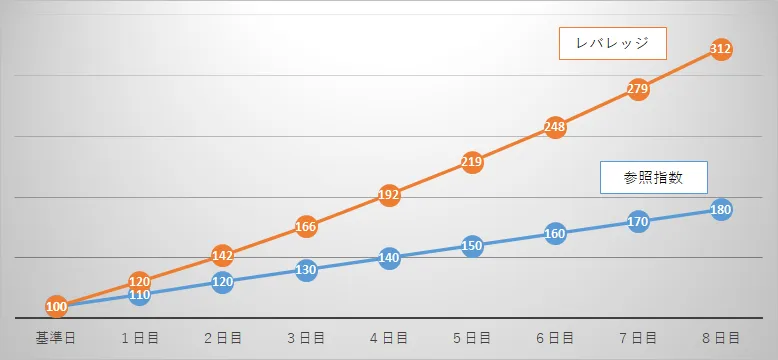

連続して上昇

| 株価 | 騰落率 | 騰落率x2 | レバレッジ 株価 |

基準値からの 騰落率(株価) |

基準値からの 騰落率(レバレッジ) |

|

|---|---|---|---|---|---|---|

| 基準日 | 100円 | 100円 | ||||

| 1日目 | 110円 | 10% | 20% | 120円 | 10% | 20% |

| 2日目 | 120円 | 9.1% | 18.2% | 142円 | 20% | 42% |

| 3日目 | 130円 | 8.3% | 16.6% | 166円 | 30% | 66% |

| 4日目 | 140円 | 7.7% | 15.4% | 192円 | 40% | 92% |

4日目に40%増えると、基準日からのレバレッジ上昇率は2倍以上(92%)になっている。

そして、それをグラフにすると次のようになる。

ようするに

指数が2倍になればレバレッジ商品は2倍以上儲かる

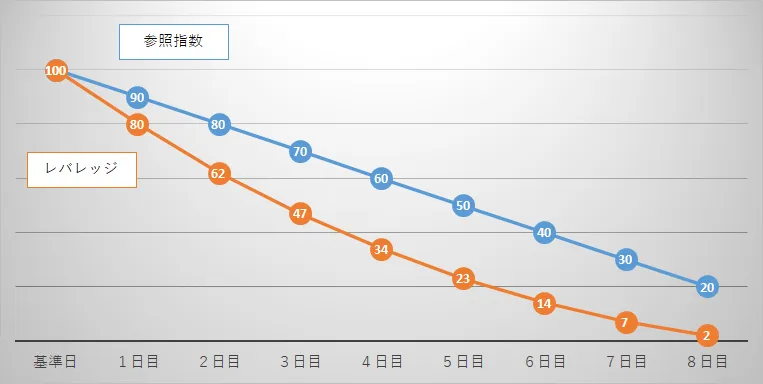

連続して下落

| 株価 | 騰落率 | 騰落率x2 | レバレッジ 株価 |

基準値からの 騰落率(株価) |

基準値からの 騰落率(レバレッジ) |

|

|---|---|---|---|---|---|---|

| 基準日 | 100円 | 100円 | ||||

| 1日目 | 90円 | -10% | -20% | 80円 | -10% | -20% |

| 2日目 | 80円 | -11.1% | -22.2% | 62円 | -20% | -38% |

| 3日目 | 70円 | -12.5% | -25.0% | 47円 | -30% | -53% |

| 4日目 | 6円 | -14.3% | -28.6% | 34円 | -40% | -66% |

4日目に40%下がったとしても、基準日からのレバレッジ下落率は2倍以下(-66%)。

ようするに

指数が2倍下がってもレバレッジ商品は2倍以下しか下がらない

良いことばかりじゃん!

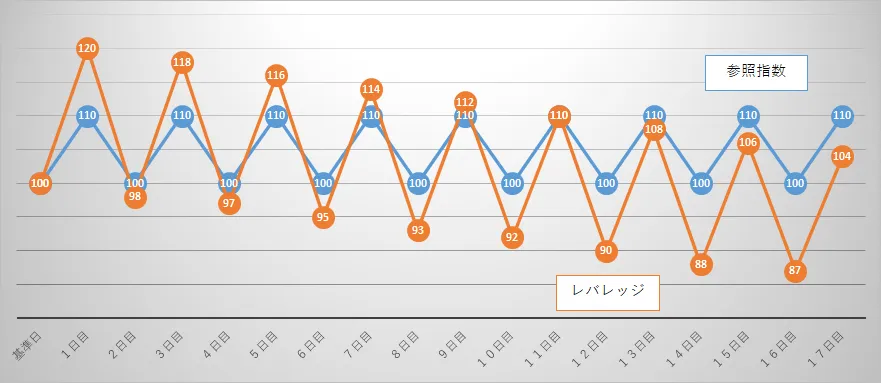

上下の値動きを繰り返す場合

これが厄介。

| 株価 | 騰落率 | 騰落率x2 | レバレッジ 株価 |

基準値からの 騰落率(株価) |

基準値からの 騰落率(レバレッジ) |

|

|---|---|---|---|---|---|---|

| 基準日 | 100円 | 100円 | ||||

| 1日目 | 110円 | 10% | 20% | 120円 | 10% | 20% |

| 2日目 | 100円 | -9% | -18% | 98円 | 0% | -2% |

| 3日目 | 110円 | 10% | 20% | 118円 | 10% | 18% |

| 4日目 | 100円 | -9% | -18% | 97円 | 0% | -3% |

4日目に最初の100円に値が戻ったはずなのに、レバレッジ商品は-3%の損失が出てしまっている。

これが「減価・逓減」と呼ばれている症状。

長期間になると、この結果が顕著に現れるため、これこそがレバレッジ商品が長期保有に向かないと言われる理由。

ヨコヨコだとレバレッジ商品は減価・逓減によって原資産に負ける

因みに減価・逓減の正体は「平均回帰」や「ボラティリティドラッグ」であり、レバレッジ無しの商品でも小規模ながら発生している現象。

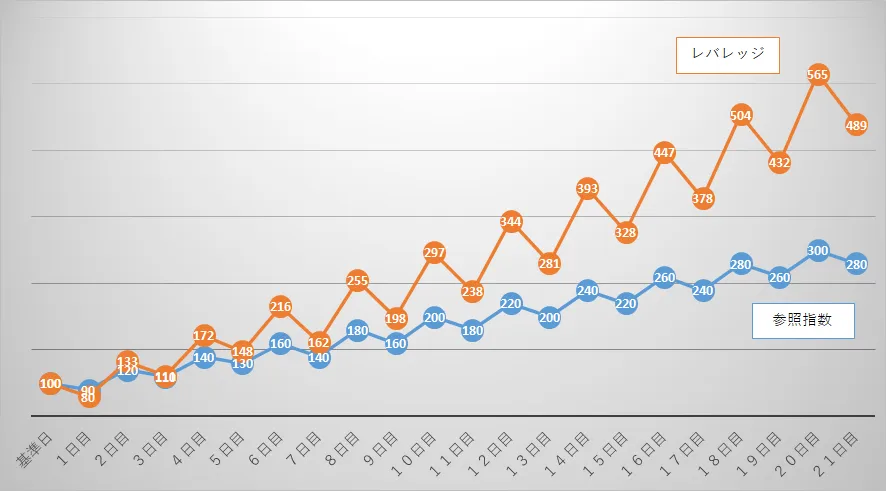

インデックスはどのような値動きか?

レバレッジが減価する、つまりインデックスがコヨコヨの動きで将来上がらないと思うのであれば、

そもそも、その指標への投資を辞めるべき

僕たちが長期投資している理由は、将来そのインデックスが上がる事を信じているからに他ならない。

であれば上下しつつも株価は次のような値動きになるはず。

であれば冒頭のグラフでも語ったように、一貫してレバレッジ商品の値が上回ってるのではないか?

そのため、そもそも基本的には減価や逓減にこだわる必要はないのでは?

世の中レバレッジ商品の長期投資に否定的な記事が多いけど、この事実をみると魅惑的で魅力的な商品に思えている。

おわりに

Q:レバETFはヨコヨコだと?

A:減価で原資産に負ける!

Q:上昇 / 下落相場だと?

A:L乗される効果で信用L倍より儲かる / 損しない!

Q:金利は?

A:借入するL-1倍分!元本部分の為替ヘッジは別!

Q:シャープレシオは?

A:理想的な条件なら変わらない!

お蔵入りしていたブログ記事の一つ。

2022年頃には個人的に結論が出せず、「分からないものは投資しない」のバフェット原則に従い無視してきた。

個人的な結論を出すにはまだ必要そうだけど、基礎編だけは一旦公開しておく。